Unternehmen müssen von Shitstorms keine nachhaltigen wirtschaftlichen Schäden befürchten. Zu diesem Ergebnis kommt zumindest die Macromedia Hochschule für Medien und Kommunikation (MHMK). Sie hat die Empörungswellen von Social Media-Nutzern von Januar 2010 bis Mai 2013 analysiert. Allerdings reagierten die meisten betroffenen Unternehmen auf die Phase massiver Kritik in den sozialen Netzwerken mit Anpassungen von Krisenplänen und sogar Restrukturierungen ihrer Kommunikationsabteilungen. Ein Großteil der befragten Unternehmen erwartet eine Zunahme und den systematischeren Einsatz von Shitstorms durch Protestgruppen in der Zukunft.

„Trotz der Heftigkeit der Kritik und der hohen medialen Aufmerksamkeit, mit denen die Unternehmen sich während eines Shitstorms konfrontiert sahen, haben die betroffenen Unternehmen bislang kaum messbare Umsatz- oder Gewinneinbußen noch einen nachweisbaren Glaubwürdigkeitsverlust festgestellt. Das hat uns überrascht und das scheint Shitstorms von einer klassischen Unternehmenskrise deutlich zu unterscheiden“, so Professor Ralf Spiller, Leiter der Studie.

In der Untersuchung wurden nur solche Shitstorms berücksichtigt, über die im betrachteten Zeitraum in den Online-Ausgaben der sechs größten überregionalen deutschen Tageszeitungen berichtet wurde:

„Wir wollten nur Empörungswellen ab einer bestimmten Wahrnehmungsschwelle analysieren, die in Medienberichten explizit als Shitstorms bezeichnet wurden,“ so Spiller.

Dieses Kriterium traf zwischen Januar 2010 und Mai 2013 auf 28 in Deutschland operierende Unternehmen zu. Mit 10 Kommunikationsverantwortlichen dieser betroffenen Unternehmen konnten Leitfadeninterviews zu den Shitstorms geführt werden.

Analysiert wurden auch die Maßnahmen, die Unternehmen beim Umgang mit Shitstorms ergriffen haben. Als erfolgreichste und gängigste Maßnahmen nannten die Unternehmenssprecher die unverzügliche Kommunikation mit der Gegenpartei sowie die Beseitigung des Fehlers. Typisch war, dass Kommunikationsmaßnahmen wie Aufklärung oder Entschuldigung ausschließlich in den sozialen Medien stattfanden.

„Klassische Instrumente wie Pressekonferenzen, Pressemitteilungen oder Hintergrundgespräche wurden nur ganz selten als Reaktion auf die Kritik von Social Media Usern eingesetzt. Die Kommunikationsverantwortlichen scheinen sie im Kontext der sozialen Medien für unzureichend zu halten“, so Thomas Hintzen, Co-Autor der Studie.

Als Katalysator für Shitstorms spielen klassische Medien gleichwohl eine große Rolle. Die meisten Befragten gaben an, dass ein Katalysator in Form eines Medienberichtes oder eines prominenten Unterstützers zur Verbreitung des Shitstorms beigetragen hätten.

Gut. Mag so sein. Aber bleiben die kritischen Beiträge, die man unter Shitstorm zusammenfasst, wirklich ohne wirtschaftliche Folgen? Welche Datengrundlage konnte die Hochschule bei den betroffenen Firmen denn einsehen? Nach der Methodik der Wissenschaftler kamen lediglich Leitfadeninterviews zum Einsatz. Es ist kaum anzunehmen, dass die Befragten offen zugeben, dass sie in schweres Fahrwasser für Umsätze und Gewinn geraten sind.

Letztlich manifestiert sich die Unzufriedenheit mit Unternehmen in den Empörungswellen: Schlechte Produkte, miserabler Service, arrogantes Verhalten oder moralisch fragwürdiges Geschäftsgebaren und dergleichen mehr. Stimmt die Aussage von Jeff Bezos nicht:

„If you make customers unhappy in the physical world, they might each tell 6 friends. If you make customers unhappy on the Internet, they can each tell 6.000 friends.“

Und dann ist auch noch die GEMA aufgeführt. Ist das ein Scherz? Wie soll man diesem Verwertungsmonopolisten denn wirtschaftlich ans Bein pinkeln? Ich halte die Studie methodisch für fragwürdig – auf den ersten Blick.

In unserer Mittwochssendung von Bloggercamp.tv um 16 Uhr ist Professor Peter Gentsch von BIG Social Media zu Gast. Sein Unternehmen hat ebenfalls Shitstorm-Wellen unter die Lupe genommen.

Wer eigene Erkenntnisse zu diesem Thema gesammelt hat und präsentieren möchte, kann gerne noch als Interviewgast dazu kommen. Ich starte den Hangout rund 15 Minuten vor dem Beginn der Sendung. Einfach unten in den Kommentaren eine Nachricht hinterlassen oder mir direkt eine E-Mail schicken an: gunnareriksohn@gmail.com

Und die Einstufung von Berechnungsformeln als Geschäftsgeheimnis ist noch arschiger

So langsam kommt Licht in die undurchsichtige Berechnungsformel des kommerziell ausgerichteten Auskunftsriesen namens S C H U F A, die mit 700 festangestellten Mitarbeitern jährlich rund 24 Millionen Euro erwirtschaften. Es geht um den Score-Wert, der Prognosen über unsere Kreditwürdigkeit abgibt und vom Schufa-Chef auf eine Geheimnisstufe mit der „Coca-Cola-Formel“ gestellt wird. Etwas zynisch, wenn man bedenkt, was von diesem Score-Wert abhängt. Hier geht es nicht um Durstlöscher, sondern um unsere finanzielle Reputation.

„Wie lange existiert ein Bankkonto oder eine Adresse, wie viele Kreditanfragen stellt ein Verbraucher und wie viele Bankkonten oder frühere Anschriften hat er? Das sind die Informationen, auf die Deutschlands größte Auskunftei, die Schufa, offenbar am meisten achtet. Auf einer NDR Info vorliegenden, geheimen Schufa-Liste stehen sie ganz oben – als am häufigsten in die Verbraucherbewertungen einbezogene Variablen. Weitaus seltener werden demnach Daten wie das Lebensalter, die Häufigkeit von Krediten oder ihre Laufzeit mit in den sogenannten Scorewert einberechnet.“

Leider hatte ja der mathematisch wohl nicht so ganz kundige Bundesgerichtshof der SCHUFA nicht die Pflicht auferlegt, die Berechnung des ominösen Score-WErtes gegenüber Betroffenen offenzulegen.

„Das Urteil stieß jenseits der Auskunfteibranche allerdings auf breite Ablehnung. Von Datenschützern über Verbraucherschützer bis hin zu Kriminalbeamten: Alle fordern sie von Schufa und Co. größere Transparenz. Schließlich solle ein Verbraucher wissen, wie er sich verhalten muss, damit seine Kreditwürdigkeit möglichst gut bewertet wird.“

Die vom NDR veröffentlichte geheime Liste könnte jetzt erste Indizien liefern, wie belastbar das Prognose-System überhaupt ist.

„Erstellt wurde das Dokument im Vorfeld eines Treffens von Schufa-Vertretern mit den Datenschutzbehörden der Bundesländer im Juli 2010, bei dem das Unternehmen seine Scoreverfahren vorstellte. Genau 18 Punkte wurden darin aufgeführt, die die Schufa bei ihrem Scoring betrachtet. Fast 42 Millionen Fälle früherer Jahre hat man dem Dokument zufolge dafür untersucht und danach ausgewertet, wie häufig einzelne Variablen dabei verwendet wurden. Denn es gibt nicht nur den einen Schufascore, es gibt laut der Liste 140 verschiedene Scores, die branchenspezifisch Verbraucher bewerten, und bei denen jedes Mal andere Daten miteinander kombiniert werden. Das Alter einer bei der Schufa gespeicherten Information ist dabei ganz offenbar am wichtigsten. Es wird bei fast 98 Prozent der von der Schufa erstellten Bewertungen heranzogen. Es geht beispielsweise darum, wie alt die aktuelle Adresse ist oder das älteste Bankkonto einer Person“, berichtet der NDR.

Einiges bleibt noch zu klären. Deshalb mein Aufruf zur Crowd-Revolte. Reputation könne Verhalten steuern, so Winfried Felder, Geschäftsführer von Netskill. Wenn Dinge rechtmäßig seien, wie die Bewahrung des Schufa-Geschäftsgeheimisses bei der Berechnung des Score-Wertes, könne nur eine mobilisierte Öffentlichkeit eine Gegenstruktur bilden.

“Dann steht man nicht mehr wie Franz Kafka einer unbeherrschbaren Macht gegenüber.

Juristisch sei das nur schwer in den Griff zu bekommen.

Wie kann ich mich wehren, wenn mir auffällt, dass mich ein Big Data-System diskrediert und ich Opfer der Realitätskonstruktionen von Vorhersagemaschinen werde, die ihr Innenleben nicht preisgeben.

„Der Glaube an die endgültige Berechenbarkeit der Welt wird gestützt von einem Apparat, dessen Macht ins schier Unendliche wächst, wenn die Politik auch daran glaubt. In diesem Fall aber werden immer weniger Einzelentscheidungen gebraucht, sondern immer mehr und mehr Daten. Das ist das Gruseligste an dieser Ideologie: Sie konstruiert aus einem Wust von Daten eine vermeintliche Realität, in der keine persönliche Verantwortung mehr für maschinell getroffene und ausgeführte Entscheidungen übernommen werden muss“, schreibt Sascha Lobo in seinem lesenswerten FAZ-Beitrag.

Die Maschinisten überlassen das Geschehen einem undurchsichtigen Maschinen-Paternalismus und verkriechen sich hinter der Logik von Algorithmen.

„Je komplexer die Aufgaben, die Maschinen sichtbar bewältigen, desto mehr unterstellt man eine Lösungsintelligenz. Die muss aber gar nicht vorhanden sein, ein Staubsaugerroboter hat nicht die geringste Ahnung vom Staubsaugen, er kann es bloß. Schon gar nichts weiß er über Hygiene“, so Lobo.

Bei der Übertragung von Entscheidungsgewalt an die Maschine spiele auch die Erkenntnis von KI-Pionier Joseph Weizenbaum eine Rolle, nach der Menschen dazu neigen, berechnete Ergebnisse eines Computers absonderlich ernst zu nehmen, eine Schwester von Horkheimers instrumenteller Vernunft.

„Mit maschinell produzierter Gewissheit in einer ungewissen Welt drängt sich die Ideologie in alle Lebensbereiche, indem sie Wahrscheinlichkeit als Wahrheit verkauft samt zwingender Handlungsanweisung. Weil dafür persönliche Daten benötigt werden, ist Datenschutz ihr erster und größter Feind“, so Lobo.

Und die Offenlegung der Rechenformeln, die mit Gewichtungen irgendwelche Prognosen rausballern. Open Data ist der größte Feind der Big Data-Enthusiasten, die sich bislang geweigert haben, Beispiele ihre Vorhersagekünste in Bloggercamp.tv vorzuführen.

Wenn mich die Schufa als nicht kreditwürdig im Score-Wert einstuft, könnte ich ja den Anbieter wechseln, würden jetzt irgendwelche Geister des freien Marktes antworten, die in ihren Theorien den Faktor Macht so gerne ausblenden.

„Wir leben aber häufig in kafkaesken Strukturen, die dem Ideal des perfekten Marktes genauso wenig entsprechen, wie der Mensch dem Home oeconomicus entspricht. Gegen monopolistische Systeme hat man es schwer, sich zu wehren“, sagt Winfried Felser, Geschäftsführer von Netskill, im ichsagmal-Gespräch.

Es müsse noch nicht einmal ein Monopolist sein, der die Öffentlichkeit am Nasenring vorführt. Gleiches gilt für Branchen, die sich untereinander absprechen und die Regeln des Wettbewerbs unterlaufen.

Die Crowd mobilisieren

Da hilft nur eine Crowd-Revolte, um Front gegen die Machtverkrustung zu machen. Reputation könne Verhalten steuern, so Felser. Wenn Dinge rechtmäßig seien, wie die Bewahrung des Schufa-Geschäftsgeheimisses bei der Berechnung des Score-Wertes, könne nur eine mobilisierte Öffentlichkeit eine Gegenstruktur bilden. „Dann steht man nicht mehr wie Franz Kafka einer unbeherrschbaren Macht gegenüber.

„Juristisch ist das nur schwer in den Griff zu bekommen.“

Es sind letztlich völlig überdrehte, anmaßende und werbegetriebene Thesen, die man mit Big Data, Künstliche Intelligenz und Neurowissenschaften verbindet. Das wirkt sich vielleicht positiv auf den Verkauf von Büchern über das Ende des Zufalls aus oder über Neuro-Leadership, Neuro-Marketing und Maschinen-Intelligenz. Es ist auch eine beliebte Methode, um milliardenschwere Forschungsbudgets und Beratungsaufträge zu kapern, wie beim Human Brain Project. Beim öffentlichen Diskurs sollte man die wirtschaftlichen Interessen dieser Akteure nicht aus den Augen verlieren. Siehe dazu auch: „Die große Neuro-Show – Was wurde aus den Verheißungen der Hirnforschung? Wissenschaftler ziehen Bilanz. Sie fällt dürftig aus“.

Die Systeme können nur das, was Menschen programmiert haben und daraus ableiten. Es sind hoch manipulative, konstruierte und erfundene Welten, die immer zu richtigen Ergebnissen kommen. Richtig im Sinne des Erfinders, Konstrukteurs, System-Ingenieurs, Mathematikers, Software-Entwicklers, Hirnforschers oder KI-Wissenschaftlers: Die Logik sei nur ein Beschreibungsapparat, so wie die Grammatik für Sprache, sagt Systemtheoretiker Heinz von Foerster im Fernsehinterview mit Lutz Dammbeck.

„Die Logik ist ja nur eine Maschine, um mit gewissen Aussagen gewisse andere Aussagen machen und entwickeln zu können. Der Übergang von A nach B, das ist, was die Logik kontrolliert….also die Logik bringt ja gar nichts Neues….die Logik macht es nur möglich, dass Sie von einem Satz, der etwas verschwommen ist, etwas ableiten können, oder Sätze, die ähnlich verschwommen sind, ordentlich beweisen können.“ In diesen weltweit funktionierenden Maschinensystemen seien alle Aussagen richtig – im Sinne der Ableitungen.

Er beschreibt in seinem FAZ-Leitartikel den Fall einer Amazon-Lageristin in Allentown, die nach mehreren 11-Stunden-Arbeitstagen eine automatisierte SMS des „employee-tagging“- Systems bekam. Botschaft: Sie sei „mehrere Minuten“ unproduktiv gewesen und wurde kurz darauf gefeuert. Droht hier ein neuer Optimierungswahn, der in den Pionierzeiten des Industriekapitalismus von Henry Ford etabliert wurde?

„Die Erkenntnis, dass die IT-Industrie Teil der wohl bedeutendsten gesellschaftlichen Debatte sein muss, nimmt auch die jetzt beginnende Cebit ernst, die weltgrößte Computermesse. Unter dem Titel ‚Datability‘ – dem ’nachhaltigen‘ Umgang mit Daten – will sie sich, aufgeschreckt vor allem durch die Snowden-Enthüllungen, an einem Diskurs beteiligen, der sich den Chancen und den Risiken der digitalen Moderne widmet. Schon das ist ein Fortschritt. Es signalisiert, dass die Branche verstanden hat, dass die Zeiten vorbei sind, in denen technische Geräte die entsprechenden Sozialtechniken gleichsam mitproduzieren und einfordern – unter Ausschaltung jeder politischen Willensbildung“, schreibt Schirrmacher.

Das sei eine politische Aufgabe, keine technologische. „Anders gesagt: man kann die Festlegung gesellschaftlicher und politischer Normen nicht einer Mathematik überlassen, die systematisch Kausalitäten und Korrelationen erzeugt, deren Effekte wir spüren, aber deren Zustandekommen wir nicht nachvollziehen können.“

Diesen Satz sollten sich die Richter des Bundesgerichtshofs hinter die Ohren kleben. Stichwort: Schufa-Urteil.

Wer eine falsche Stromrechnung bekomme, der rechnet nach. Wer eine falsche Rechnung über seine Lebens- und Karrierechancen, seine Talente, seine Effizienz und Kondition, seine Gesundheitsprognose oder seine Kreditwürdigkeit bekommt, der könne nur noch glauben.

„Heute gelten die Algorithmen, die beispielsweise die Reputation oder Kreditwürdigkeit von Menschen berechnen, als Geschäftsgeheimnis“, so Schirrmacher.

Wer nicht nur Stauwarnungen ausspricht, sondern auch das Wohl und Wehe von einzelnen Menschen beeinträchtigt und zu Open Data nicht bereit ist, sollte Big Data nicht anwenden dürfen. Die Entwickler von diesen Systemen werden ohne politische Regeln dazu nicht freiwillig bereit sein, wie mir ein Informatiker klar zu verstehen gab. Er habe eine Software für Kliniken entwickelt, um „gute“ von „schlechten“ Patienten zu trennen. Das Auswertungstool soll aufzeigen, wo Ärzte Geld verballern. Und was ist mit den Patienten, fragte ich nach. Müsste so etwas nicht öffentlich verhandelt werden? Antwort: Offenlegungspflichten sieht er nur gegenüber seinen Auftraggebern. Wenn dieser Mann dazu nicht bereit ist, muss er mit rechtsstaatlichen Mitteln dazu gezwungen werden, wenn die betroffenen Patienten es verlangen.

Hier noch einmal die Fragen:

1. Die Frage zum Umsatz konnte ich auf der Website klären, die musste nicht mehr beantwortet werden.

2. Wie hoch ist der Jahresgewinn?

3. An fünf Standorten arbeiten für die Schufa 700 Mitarbeiter – wie viele davon sind fest angestellt, wie viele freiberuflich und welche Funktionen haben diese Mitarbeiter?

4. Für das so genannte Scoring-Verfahren setzen sie mathematisch-statistische Verfahren ein – auf ihrer Website erläuterneine sie nicht, nach welchem statistischen Prognoseverfahren gearbeitet wird: a) Mit welchem Verfahren arbeiten sie genau? b) Könnten sie mir eine Beispielrechnung schicken?

5. Informieren sie Privatleute und Firmen aktiv, wenn sich ein Scoringwert verschlechtert und damit die Kreditwürdigkeit runter gestuft wird?

6. Wie verifizieren sie die Rückmeldung von Banken, Händlern oder Versicherungen, wenn Informationen über nicht eingehaltene Verträge kommen?

7. Wie schließen sie Fehlerquellen aus, wenn von beispielsweise von einer Bank die Rückmeldung eines abgeschlossenen Kreditvertrages kommt, aber in Wahrheit nur eine Anfrage getätigt wurde?

8. Wie stellen sie sicher, das Informationen zeitnah gemeldet werden? Häufig wird beispielsweise von Banken versäumt, Informationen über einen abbezahlten Kredit zu melden. Bei ihnen läuft der Kunde dann also noch als Schuldner, obwohl er gar kein Schuldner mehr ist – was sich negativ auf den Scoring-Wert auswirken dürfte.

9. Ab welchem Prozentwert ist man denn nicht mehr kreditwürdig?

10. Statistische Prognosemodelle sind höchst fehleranfällig, was man am Aktienmarkt jeden Tag beobachten kann. Wie gehen sie mit eigenen Fehlern um? Wird ein Kunde, dessen Scoring-Wert sie falsch bzw. zu negativ berechnet haben, entschädigt?

11. Müsste es nicht eine Beweislast-Umkehr geben, wenn sie mit den Daten von Privatleuten und Firmen Geld verdienen? Also sie müssten mich als Betroffenen aktiv informieren, wenn sich mein Scoring-Wert verschlechtert und mir alle Informationen zur Verfügung stellen, wie ihr Rechenmodell aussieht, welche Firmen negative Rückmeldungen gegeben haben.

12. Wie viele Scoring-Einstufungen werden beanstandet, wie viele Einstufungen landen jährlich im Durchschnitt vor Gericht? Mussten Sie schon Entschädigungen wegen falscher Einstufungen zahlen?

Und hier die Textbaustein-Antworten der Schufa-Sprecherin.

Scores sollen eine Vertrauensgrundlage herstellen zwischen zwei Geschäftspartnern, die einander unbekannt sind. Würden Sie jemandem, den Sie nicht kennen, so einfach 100 Euro leihen? Sie würden in diesem Fall eine Sicherheit verlangen oder irgendeine Information, die Ihnen einigermaßen Gewissheit auf Rückzahlung verschafft.

Hier setzen Scores an. Sie berechnen auf Grundlage des bisherigen Kreditverhaltens eine Prognose für das zukünftige Kreditverhalten.

Zum Nutzen aller: Verbraucher können auf diese Weise sofort, bequem und fair ihren Konsum- oder Kreditwunsch erfüllt bekommen. Sie müssen nicht umständlich oder aufwändig z.B. Gehalts- oder Kontoauszüge zum Nachweis ihrer Bonität beim Händler oder im Kaufhaus vorlegen. Unsere Vertragspartner, unter anderem Banken und Handel, erhalten von uns eine valide Entscheidungshilfe bei Finanzierungsgeschäften, die das Ausfallrisiko deutlich reduziert. Die Entscheidung, ob ein Kredit vergeben wird und zu welchen Konditionen, darüber urteilt dann ausschließlich unser Vertragspartner. Wir liefern ihm nur einen Bestandteil seiner Entscheidungsgrundlage.

So ist es möglich, dass die Zinsen für alle günstig bleiben. Das ist gut für Kreditnehmer und –geber.

Scores sind branchenweit anerkannt und erprobt: Seit mehr als einem Jahrzehnt werden 97,5 Prozent aller Kreditverträge in Deutschland vertragsgemäß bedient. Zu über 91 Prozent der bei uns gespeicherten Personen liegen uns ausschließlich positive Daten vor. Das heißt, der überwiegenden Zahl der Verbraucher ermöglicht ihr Score, problemlos eine Finanzierung abzuschließen. Eine SCHUFA-Auskunft trägt also in fast allen Fällen dazu bei, dass ein Kredit vergeben oder ein Geschäft abgewickelt werden kann.

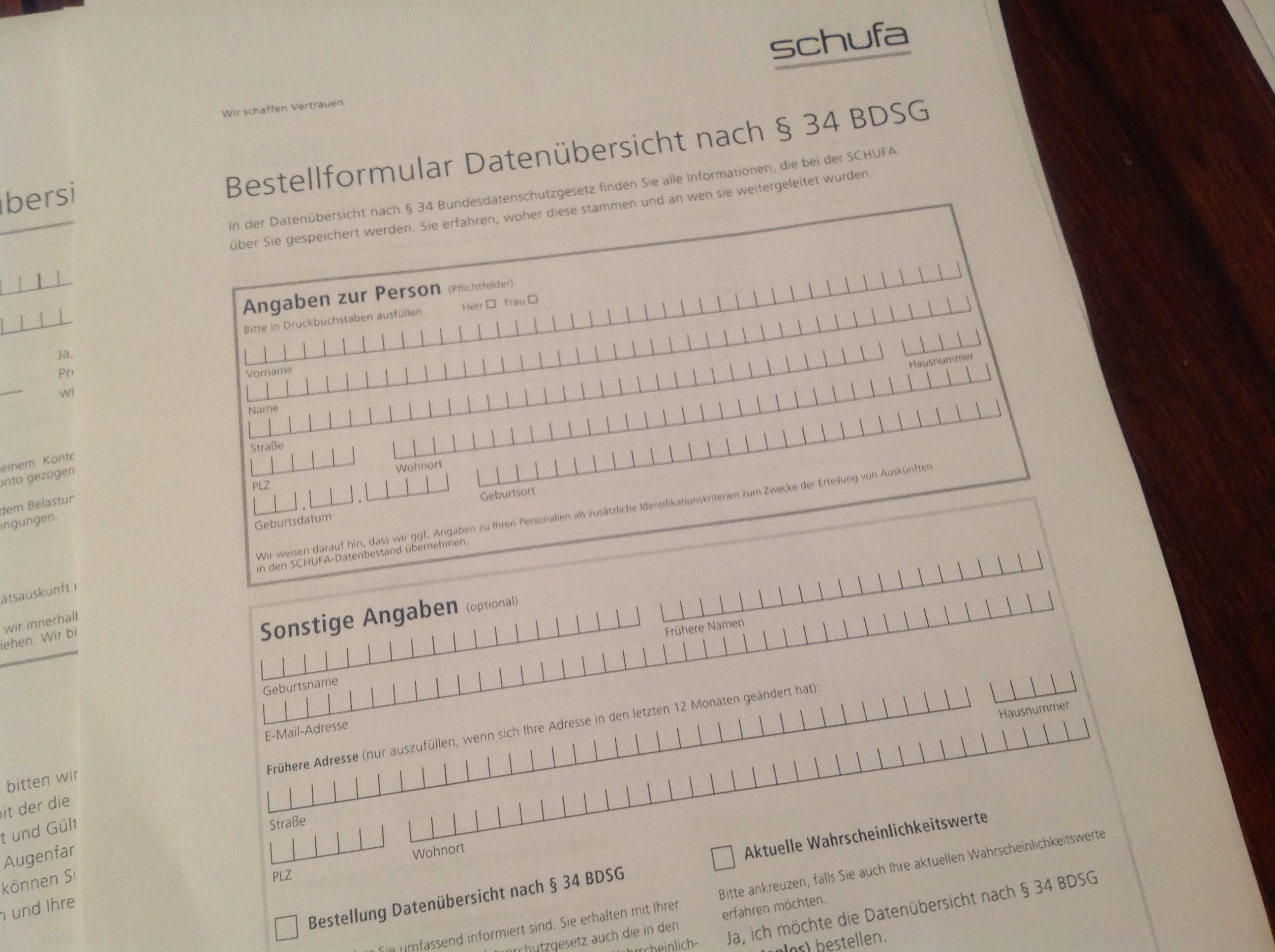

Verbraucher haben jederzeit die Möglichkeit, alle Daten einzusehen, die bei der SCHUFA zu ihrer Person gespeichert sind. Wir erteilen anfragenden Privatpersonen vollständig und in kürzester Zeit Auskunft darüber, welche Daten zur Person gespeichert sind, woher sie stammen und an welche Empfänger sie weitergegeben wurden. Einmal im Jahr ist diese Auskunft unentgeltlich von uns zu erhalten. Darüber hinaus bieten wir Verbrauchern einen Online-Zugriff. Darüber erhalten sie jederzeit alle Informationen, die bei der SCHUFA zu Ihrer Person gespeichert sind sowie eine Mitteilung bei Änderung der SCHUFA-Informationen. Dieser Service ist kostenpflichtig.

Die Informationen, die wie speichern, stammen von unseren rund 8.000 Vertragspartnern wie zum Beispiel Kreditinstituten, Leasingunternehmen, Telekommunikationsanbietern, Versand- und Handelshäusern sowie Energieversorgern. Darüber hinaus nutzen wir Informationen aus öffentlichen Verzeichnissen wie z.B. denen der Amtsgerichte. Informationen über Personen dürfen zwischen den Vertragspartnern und der SCHUFA nur weitergegeben werden, falls ein „berechtigtes Interesse“ im Sinne des Bundesdatenschutzgesetzes vorliegt. Dies ist gegeben, wenn ein Unternehmen mit einer Dienstleistung oder einer Lieferung in Vorleistung geht und damit ein wirtschaftliches Risiko trägt.

Jeder Verbraucher kann die SCHUFA auf fehlerhafte oder veraltete Angaben aufmerksam machen. In der Regel stellen wir zur Klärung eine Rückfrage bei unserem Vertragspartner – dem Unternehmen, das eine Information gemeldet hat – stellen. Anschließend wird der Eintrag gegebenenfalls angepasst (wie großzügig, gs).

Der Verbraucher kann sich selbstverständlich auch an unsere Ombudsstelle wenden. Der Ombudsmann ist eine von der Schufa unabhängige und für Verbraucher kostenfrei arbeitende Schlichtungsstelle. Er vermittelt bei Differenzen oder Missverständnissen zwischen dem Verbraucher und der SCHUFA. Kommt er zu dem Ergebnis, dass der Verbraucher durch das SCHUFA Verfahren einen Nachteil erlitten hat, sorgt er mit seinem Schiedsspruch dafür, dass die Angelegenheit richtig gestellt wird. So kann er zum Beispiel eine Überprüfung der beanstandeten Meldung bei dem betreffenden Vertragspartner veranlassen oder – bei einer berechtigten Reklamation – die Korrektur eines Datensatzes in die Wege leiten. Stellt er hingegen fest, dass die SCHUFA korrekt gehandelt hat, wird er dem Verbraucher den Sachverhalt verständlich erläutern. 2012 bearbeitete der Ombudsmann 293 Schlichtungsfälle, in denen er in 32 Fällen eine Korrektur des Datensatzes des Verbrauchers veranlasste (rund neun von zehn Anfragen werden also abgeschmettert – wie unabhängig die Ombudsmänner wirklich sind, beleuchtete die ARD-Sendung Plusminus am Beispiel der Banken, gs).

Die Scores werden fallweise berechnet. In die Berechnung fließen zahlreiche unterschiedliche Daten mit unterschiedlicher Gewichtung ein. Das mathematisch-statistisches Verfahren, mit dem Scores berechnet werden, kann mit der Prognose von Aktienkursen, die Sie erwähnen, nicht verglichen werden. Das sind völlig unterschiedliche Verfahren. Die der Berechnung unseres Scores zugrunde liegenden Daten kann jeder Verbraucher – wie bereits erwähnt – einsehen und im Zweifelsfall überprüfen lassen (wie kann ich das unterscheiden, wenn mir die Infos zur Formel verweigert werden, gs)

Zu Ihren Eingangsfragen: Der auf unserer Website bezifferte Jahresumsatz bezieht sich auf das Jahr 2012. Wir beschäftigen derzeit rund 700 Mitarbeiterinnen und Mitarbeiter in sehr unterschiedlichen Funktionen.

Dann musste ich noch einmal wegen der festangestellten Mitarbeiter und des Jahresgewinns nachhaken. Folgendes wurde mir mitgeteilt:

Wir bitten Sie um Verständnis, dass wir unsere Scoreformel und auch die Verfahren, mit denen wir arbeiten, nicht veröffentlichen.

Nee, dieses Verständnis bringe ich nicht auf. Dieser Laden hat mein Misstrauen geweckt, auch wenn ein Statistikprofessor in NRW mir Beruhigungspillen verabreichen wollte – aber das ist noch eine gesonderte Recherche wert 🙂

Spätestens seit dem Lehman-Finanzcrash dürfte bekannt sein, mit welch dünner mathematischer Sauce selbst nobelpreisgekrönte Mathematiker und Wirtschaftswissenschaftler ihre Modellannahmen mit den Mitteln der Wahrscheinlichkeitsrechnung zusammenrühren.

Die Modelle, mit denen Händler, Banken und Versicherungen arbeiten, sind, wie der Mathematiker Yuri Manin sagt, in hohem Maße in der Software ihrer Computer codiert. Was diese mathematisch-statistischen Verfahren leisten sind Optionen, Wahrscheinlichkeiten, Vorschläge, Hinweise und Anregungen. Dahinter stecken allerdings wiederum Menschen, die mit Annahmen und Gewichtungen für ihre Prognose-Rechnungen operieren. Und die können Unternehmen, Volkswirtschaften, Konsumenten, Wähler und Politiker auch völlig in die Grütze manövrieren.

Wo Ungewissheit und menschliche Fehler wuchern, versagen leider auch die besten Simulationsrechnungen. Bei Wetterprognosen und Stauwarnungen kann ich das ja noch verkraften, auch wenn ich im Regen stehe oder mit dem Wagen keinen Meter mehr weiter komme. Selbst das Versagen der Konjunkturforscher bei der Vorhersage der Wachstumsentwicklung ist nur eine Randbemerkung wert – auch wenn sich dieses Glaskugel-Ritual nun schon seit über 40 Jahren abspielt und sich keine Erfolge bei der VWL-Wahrsagerei einstellen. Für diesen VWL-Schabernack überweist der Staat jährlich rund 50 Millionen Euro an die Forschungsinstitute.

Fallobst-Rechner

Wenn allerdings die statistischen Fallobst-Rechnereien meine Existenz beeinträchtigen, sieht die Sache anders aus. Wenn fehleranfällige Statistik-Methoden und Maschinen Entscheidungen über einzelne Menschen treffen oder vorbereiten, etwa bei der Verweigerung von Krediten, hört der Spaß auf. Leider hat jetzt der Bundesgerichtshof einen Revisionsantrag einer Klägerin abgelehnt, genaue Auskünfte zu bekommen, welche Merkmale zur Scoreberechnung des Daten-Giganten Schufa in welcher Gewichtung in das statistische Verfahren über die Beurteilung der Kreditwürdigkeit einfließen.

Angeregt durch einen kritischen WDR-Bericht über die Rolle von Auskunftsdiensten wie die Schufa AG, plane ich für meine morgige The European-Kolumne einen Bericht über die Methoden zur Bewertung der Kreditwürdigkeit von Privatleuten und Firmen. Und da spielt in Deutschland die Schufa-Auskunft eine herausragende Rolle.

Die Konsequenzen beim so genannten Scoring können ähnlich unangenehmen für Einzelne sein, wie das Urteil von Rating-Agenturen über Länder wie Griechenland oder Spanien.

Also rief ich die Pressestelle der Schufa AG an, um mehr über das Geschäftsgebaren der mächtigen Auskunftei zu erfahren. Sofort sagte mir die Pressesprecherin, dass ich das schriftlich machen solle. Das ist kein Problem, nur benötige ich die Antworten bis spätestens 16 Uhr, da ich meine Kolumne bis 18 Uhr abliefern muss. Ich fragte die Dame, ob es nicht möglich wäre, mir ein paar grundlegende Fragen auch am Telefon zu beantworten, etwa über den Jahresumsatz, der auf der Website mit 120 Millionen Euro angegeben wird. Auf welches Jahr bezieht sich die Zahl, fragte ich. „Das wird wohl das vergangene Jahr sein“, antwortete die Sprecherin. Aber da müsse sie noch einmal nachfragen. Am besten sei es, wenn ich das schriftlich fragen würde. Jetzt blickte ich noch einmal genauer auf die Daten und Fakten der Schufa und erkannte, dass sich der Umsatz auf das Jahr 2012 – eigene Blödheit. Aber die Sprecherin wusste es auch nicht.

Dann stellte ich der Pressesprecherin noch eine Frage zum Jahresgewinn und zur Gewinn-Ausschüttung an die Aktionäre (Banken, Sparkassen und so). Das sollte sich schriftlich anfragen, sie müsse das in den Fachabteilungen recherchieren. Die gleiche Antwort erhielt ich zur Info auf der Website über die Zahl der Mitarbeiter, die an fünft Standorten bei 700 (!) liegen soll. Sind das alles festangestellte Mitarbeiter. Das müsse ich schriftlich anfragen, sie müsse das erst klären. Ich beendete das Gespräch mit dem Bemerkung, dass sie ja wenig über ihr eigenes Unternehmen wisse. Geschenkt. So musste ich nun meine Fragebatterien in einer E-Mail festhalten. Bin gespannt, ob ich heute noch Antworten erhalte.

Hier sind meine Fragen:

1. Der Jahresumsatz wird auf Ihrer Website mit rund 120 Millionen Euro beziffert. Welches Jahr? (Frage war überflüssig – siehe oben).

2. Wie hoch ist der Jahresgewinn?

3. An fünf Standorten arbeiten für die Schufa 700 Mitarbeiter – wie viele davon sind fest angestellt, wie viele freiberuflich und welche Funktionen haben diese Mitarbeiter?

4. Für das so genannte Scoring-Verfahren setzen sie mathematisch-statistische Verfahren ein – auf ihrer Website erläuterneine sie nicht, nach welchem statistischen Prognoseverfahren gearbeitet wird: a) Mit welchem Verfahren arbeiten sie genau? b) Könnten sie mir eine Beispielrechnung schicken?

5. Informieren sie Privatleute und Firmen aktiv, wenn sich ein Scoringwert verschlechtert und damit die Kreditwürdigkeit runter gestuft wird?

6. Wie verifizieren sie die Rückmeldung von Banken, Händlern oder Versicherungen, wenn Informationen über nicht eingehaltene Verträge kommen?

7. Wie schließen sie Fehlerquellen aus, wenn von beispielsweise von einer Bank die Rückmeldung eines abgeschlossenen Kreditvertrages kommt, aber in Wahrheit nur eine Anfrage getätigt wurde?

8. Wie stellen sie sicher, das Informationen zeitnah gemeldet werden? Häufig wird beispielsweise von Banken versäumt, Informationen über einen abbezahlten Kredit zu melden. Bei ihnen läuft der Kunde dann also noch als Schuldner, obwohl er gar kein Schuldner mehr ist – was sich negativ auf den Scoring-Wert auswirken dürfte.

9. Ab welchem Prozentwert ist man denn nicht mehr kreditwürdig?

10. Statistische Prognosemodelle sind höchst fehleranfällig, was man am Aktienmarkt jeden Tag beobachten kann. Wie gehen sie mit eigenen Fehlern um? Wird ein Kunde, dessen Scoring-Wert sie falsch bzw. zu negativ berechnet haben, entschädigt?

11. Müsste es nicht eine Beweislast-Umkehr geben, wenn sie mit den Daten von Privatleuten und Firmen Geld verdienen? Also sie müssten mich als Betroffenen aktiv informieren, wenn sich mein Scoring-Wert verschlechtert und mir alle Informationen zur Verfügung stellen, wie ihr Rechenmodell aussieht, welche Firmen negative Rückmeldungen gegeben haben.

12. Wie viele Scoring-Einstufungen werden beanstandet, wie viele Einstufungen landen jährlich im Durchschnitt vor Gericht? Mussten sie schon Entschädigungen wegen falscher Einstufungen zahlen?

Wenn ich keine Antworten erhalte, ist das ja auch eine Antwort. Mehr dazu morgen in meiner The European-Kolumne, wo ich mich ja über Rating-Agenturen bereits ausgelassen habe: Scharlatane mit Triple-A-Syndrom.

Wer mir kurzfristig über die Schufa und über das fragwürdige Scoring-Verfahren übermitteln möchte, ist immer willkommen. E-Mail: gunnareriksohn@gmail.com oder einfach einen Blogkommentar schreiben.