Mir war es als Student der Volkswirtschaftslehre leider nicht vergönnt, mit meiner Diplomarbeit über das Erdgas-Röhren-Embargo gegen die Sowjetunion oder mit meinen finanzwissenschaftlichen Seminar-Stücken auch nur annähernd so bekannt zu werden wie der VWL-Student Thomas Herndon. Er widerlegte vor gut zwei Jahren das Verschuldungs-Mantra der Harvard-Ökonomen Carmen Reinhart und Kenneth Rogoff. Bekanntlich kamen die beiden Excel-Ökonomen in ihrer wissenschaftlichen Publikation „Growth in a Time of Debt“ nach der Analyse von Verschuldung und Wachstumsraten führender Industrienationen zu dem Ergebnis, dass sich Konjunkturprogramme nicht lohnen, um ein Land aus einer Rezession zu führen, sondern eher schaden. Sobald die Staatsschulden mehr als 90 Prozent des Bruttoinlandsproduktes ausmachen, schrumpft das Wachstum.

„Die Untersuchung wurde zu einem wichtigen Argument für die Debatte, wie die Folgen der Weltfinanzkrise bewältigt werden können“ , schreibt bandeins in der November-Ausgabe mit dem sympathischen Schwerpunkt „Ökonomischer Unsinn“ (unbedingt bestellen, lohnt sich).

Herndon sollte diese These in seiner Semesterarbeit im Grundseminar (!) „Angewandte Ökonometrie“ an der University of Massachusetts in Amherst aufgreifen und das Ergebnis nachvollziehen. Es ging noch nicht um Widerlegung. Carmen Reinhart war so großherzig, dem VWL-Studenten die komplette Excel-Tabelle zu schicken mit dem freundlichen Zusatz:

„Verwende sie für deine Semesterarbeit, wie du möchtest. Viel Glück!“

„Die Datei enthielt eine Tabelle mit den Verschuldungs- und Wachstumsraten für 20 Industrienationen von 1946 bis 2009, eine historische Reihe des Wachstums und der Schuldenlast für dieselben Länder von 1790 bis 2009 und schließlich die Daten für 20 Schwellenländer von 1970 bis 2009“, so der brandeins-Autor Stefan Heuer.

Herndon öffnete die Datei und erkannte bereits nach wenigen Minuten (!!!!), dass den zwei „Star“-Ökonomen in ihrer Excel-Tabelle mindestens ein grober Anfängerfehler unterlaufen war, der das Ergebnis der gesamten Studie infrage stellt: „Ich klickte auf Zeile 51 in Reihe L der Tabelle und sah mir die Formal an: Sie hatten bei der Berechnung des Durchschnitts aller 20 Länder einfach fünf Zeilen vergessen“, erläutert Herndon gegenüber brandeins. Ein Schnitzer mit großer Wirkung. Bei den fünf Zeilen handelte es sich um Werte für Australien, Belgien, Dänemark, Kanada und Österreich.

Eine kleine Seminararbeit zum besseren Verständnis der Ökonometrie entwickelte sich zu einer sensationellen Falsifikationskeule im Sinne des kritischen Rationalisten Karl Popper. Sie demontierte einen wichtigen Eckpfeiler staatlicher Sparpolitik. Herndon durchforstete in Zusammenarbeit mit seinem Professor Robert Pollin und einem weiteren Mitarbeiter die gesamte Tabelle und erkannte zwei weitere Fehler. Reinhart und Rogoff hatten die Datensätze von Neuseeland, Australien und Kanada aus der Nachkriegszeit weggelassen – drei Länder, deren Volkswirtschaften trotz hoher Staatsverschuldung gewachsen waren.

„Zudem hatten die beiden Professoren eine willkürliche Gewichtung der Kennzahlen vorgenommen, um ihr Argument zu stützen. In ihrem Modell wiesen sie 19 Jahren britischen Aufschwungs mit einem durchschnittlichen Wachstum von 2,4 Prozent dieselbe statistische Bedeutung zu wie einem einzigen Jahr des Abschwungs in Neuseeland, als die dortige Wirtschaft um 7,6 Prozent geschrumpft war“, führt brandeins aus.

Eine höchst unsaubere Methodik, die den Philosophen Karl Popper schon zu Beginn seiner akademischen Jahren auf die Palme brachte. Vielen Wissenschaftlern ging und geht es ausschließlich darum, nach Bestätigungen ihrer Theorien zu suchen – also eine induktive oder positivistische Vorgehensweise. Schon Ende des Jahres 1919 kam Popper zu dem Schluss, „dass die wissenschaftliche Haltung die kritische war; eine Haltung, die nicht auf Verifikationen ausging; sondern kritische Überprüfungen suchte: Überprüfungen, die die Theorie widerlegen könnten.“

Suspekt waren Popper trügerische Sicherheiten, die nicht kritisch infrage gestellt wurden. Vermeintliche Wahrheiten wurden und werden von gläubigen Anhängern ohne Überprüfung der Fehlerhaftigkeit verteidigt. Im „Modell“ von Reinhart und Rogoff hatte das nicht nur negative Folgen für die Wissenschaft, sondern auch für die Anwender der Formel in der Wirtschaftspolitik. Korrigierte man die Fehler und fragwürdigen Gewichtungen für die 90 Prozent-Verschuldungsformel, kommt man zu einem völlig anderen Ergebnis. Aus dem mittleren Negativwachstum in hoch verschuldeten Industrienationen von Minus 0,1 Prozent wird ein positives Wachstum mit 2,2 Prozent.

Den Medienrummel, der nach der Veröffentlichung der Falschberechnungen entstand, haben Reinhart und Rogoff stoisch zur Kenntnis genommen. Sie verwahrten sich im Oktober 2013 in einer Replik gegen die irreführende und lückenhafte Analyse von Herndon, Ash und Pollin. Außer einem Programmierfehler räumen die Excel-Ökonomen keine weiteren Irrtümer ein.

In der Stellungnahme von Reinhart und Rogoff heißt es:

„Kommen Herndon et al. zu dramatisch anderen Ergebnissen aus dem relativ kurzen Nachkriegszeitraum, auf den sie sich konzentrieren? Sie ermitteln ebenfalls geringeres Wachstum in Perioden mit Schuldenquoten über 90 Prozent (bei 0-30 Prozent Schuldenquote 4,2 Prozent Wachstum, bei 30-60 Prozent 3,1 Prozent Wachstum, bei 60-90 Prozent 3,2 Prozent und bei mehr als 90 Prozent Schuldenquote 2,2 Prozent. Anders ausgedrückt: das Wachstum bei hohen Schuldenständen ist etwas mehr als halb so hoch wie bei der niedrigsten Schuldenstandsklasse. Sie ignorieren die Tatsache, dass diese Ergebnisse nahe an denen sind, die wir in Tabelle 1 unseres Artikels im American Economic Review berichten, trotz des Kodierungsfehlers.“

Keine dramatisch anderen Ergebnisse????

Die Re-Replik von Ash:

„Wo Reinhart und Rogoff oberhalb einer Staatsschuldenquote von 90 Prozent durchschnittliches Wirtschaftswachstum von minus 0,1 Prozent ermitteln, sind es bei uns 2,2 Prozent. Das ist ein enormer Unterschied. Wir widerlegen außerdem den Nachweis von Reinhart und Rogoff einer “historischen Grenze” bei einer Staatsschuldenquote von etwa 90 Prozent, ab der das Wachstum substanziell und nicht-linear abnimmt. Es gibt keine Anzeichen einer wichtigen Schwelle in den Daten und das war ein wichtiger Teil des Arguments.“

Bei Herndon haben sich nach Informationen von bandeins weder Reinhart noch Rogoff gemeldet.

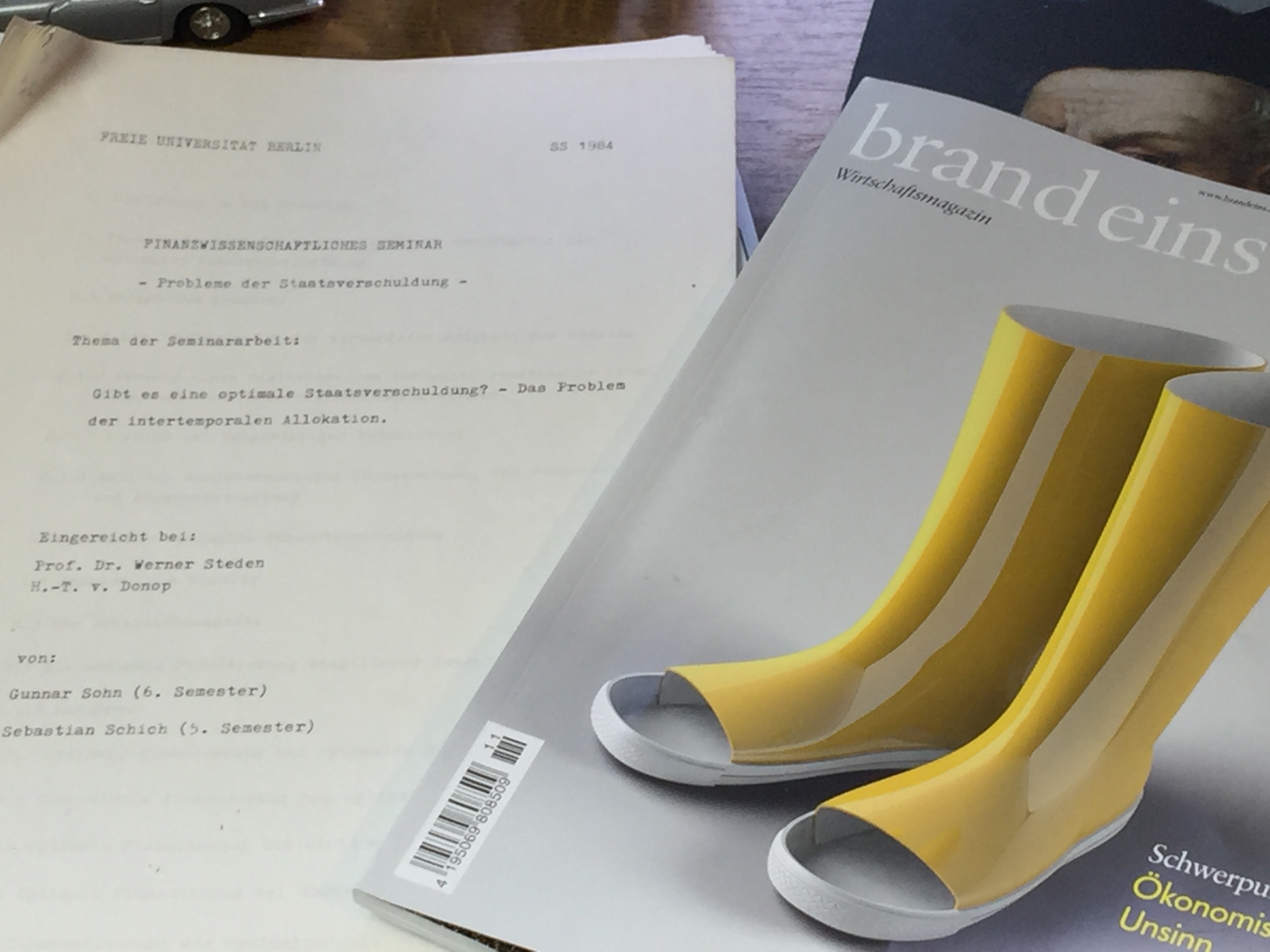

Kann man jetzt umgekehrt aus der Widerlegung ableiten, die staatliche Ausgabenpolitik weniger streng zu betrachten? Wohl nicht. Und da kommt dann vielleicht meine Seminararbeit aus dem Jahr 1984 ins Spiel, die ich gemeinsam mit Sebastian Schich verfasst habe. Thema: Gibt es eine optimale Staatsverschuldung? Das Problem der intertemporalen Allokation. Ich werde jetzt keine Nacherzählung über unsere Arbeit in Finanzwissenschaften bei Professor Werner Steden an der FU-Berlin schreiben. Nur soviel: Man sollte sich die Schuldenpolitik in jedem einzelnen Land etwas genauer anschauen. Wie steht es um die tatsächliche Produktivität öffentlicher Investitionen? Generell wichtig: Werden die Mittel der Staatsverschuldung für investive oder konsumtive Zwecke eingesetzt? In welchem Verhältnis stehen Staatskredite und Steuereinnahmen? Wieviele Steuern müssen für die Zinszahlungen aufgebracht werden? Verdrängen konsumtive Staatsausgaben private Investitionen? Und, und, und.

Staatsschulden nur im Verhältnis zum Sozialprodukt zu betrachten, halte ich für mehr als fragwürdig. Aber das ist ein ganz andere Kapitel. Vielleicht sollte man den Makroökonomen generell weniger Vertrauen entgegenbringen – egal in welchem ideologischen Lager sie sich aufhalten.

Witzig ist ja generell der Excel-Fehler. Im vorliegenden Fall einfach menschliche Blödheit. Aber es geht auch anders, wie Stefan Holtel von Brightone bei einer Session auf der Next Economy Open bemerkte: Es sei ein großer Fehler, den Maschinen Fähigkeiten wie Rationalität und Unfehlbarkeit zuzuschreiben: „Das speist sich unseren täglichen Erfahrungen. Niemand rechnet Excel-Tabellen nach. 2007 gab es im Intel-Prozessor einen Hardware-Fehler, der dazu führte, dass Excel falsch rechnete. Es gibt diese systemischen Fehler sehr häufig, aber Menschen sind kaum in der Lage, diese Risiken einzuschätzen“, erklärt Holtel.

Siehe auch:

Nachbetrachtungen zur Reinhart/Rogoff-Kontroverse:

„Zur Frage der Kausalität stellt Dube (Dube, (2013) eine einfache Überlegung an. Wenn der Verschuldungsgrad das Wirtschaftswachstum bestimmt (und nicht umgekehrt), dann müsste anhand des Verschuldungsgrades die zukünftige (und nicht die vergangene) Wachstumsrate besser prognostizierbar sein. Seine Berechnungen zeigen aber, dass «current period debt-to-GDP is a pretty poor predictor of future GDP growth at debt-to-GDP ratios of 30 or greater (…..). This pattern is a telltale sign of reverse causality», das heisst, dass das Wirtschaftswachstum den Verschuldungsgrad bestimmt und nicht umgekehrt. In die gleiche Richtung weisen seine Schätzungen mittels sog. Distributed Lag Modelle. Ebenfalls in diese Richtung argumentieren Iron und Bivens (Irons und Bivens (2010), S. 6): «In short, the statistical evidence strongly suggests that the causality runs from growth to debt, and not the reverse». Bezüglich der Fragen von Endogenität und Kausalität zwischen Staatsverschuldung und Wirtschaftswachstum besteht offensichtlich noch Forschungsbedarf.“

Hat dies auf Netzstrategien für die Wirtschaft rebloggt.

Hat dies auf Elippse Onlinemagazin Lippstadt rebloggt.

Pingback: Tagesblick KURZAUSGABE – 14.10.2024 Montag – NEWS & COMMENT