„Um sich gegen Schäden aus Überschwemmungen, Rückstau oder auch Schneedruck abzusichern, brauchen Sie meist eine spezielle Police: die so genannte Elementarschadenversicherung“, schreibt die Verbraucherzentrale. Was heißt das konkret?

Mit Elementarschäden seien die Schäden gemeint, die durch das Wirken der Natur hervorgerufen werden. Je nach Art des Schadens greift die Wohngebäude-, dieHausrat- oder die Elementarschadenversicherung.

Wo gibt es Unterschiede zwischen Privatpersonen und Unternehmen – also Gaststätten, Hotels, Zahnärzte, Krankenhäuser, Handwerksbetriebe etc.?

Die Verbraucherzentrale weist noch auf folgendes hin:

„Welche Schäden deckt eine Elementarschadenversicherung ab, welche nicht?

- Eine Überschwemmung liegt vor, wenn ein Gewässer über das Ufer tritt oder wenn das Grundstück durch Regen überschwemmt wird. Gelangt dabei Grundwasser an die Oberfläche und dann ins Haus, besteht auch dafür Versicherungsschutz. Nicht versichert sind Schäden durch eine Sturmflut und Schäden durch Grundwasser, wenn es nicht an die Oberfläche gelangt. Dringt Grundwasser also von unten in das Mauerwerk des Kellers ein, weil es erheblich gestiegen ist, handelt es sich nicht um einen versicherten Schaden. In der Praxis besteht hier häufig das Problem der Beweisführung, in welcher Weise ein Schaden durch Grundwasser verursacht wurde.

- Ein Rückstau liegt vor, wenn Wasser aus Ableitungsrohren des Gebäudes durch Regen oder Überschwemmung in das Haus gelangt. Achtung: Nicht versichert sind Schäden durch Rückstau, wenn keine funktionstüchtige Rückstausicherung vorhanden war!

- Versicherungsschutz für Erdbeben, Erdsenkung oder Erdrutsch besteht nur dann, wenn das Ereignis naturbedingt ist. Schäden, die durch menschlichen Einfluss hervorgerufen werden, sind nicht versichert. Dies gilt beispielsweise für Schäden durch den Steinkohleabbau oder Bautätigkeiten.

- Ein Schaden durch Schneedruck liegt beispielsweise vor, wenn das Dach durch das Gewicht des Schnees einstürzt. Gehen Schnee oder Eismassen an Berghängen nieder, handelt es sich um eine Lawine. Kein Versicherungsschutz besteht dagegen, wenn der Schnee von Bäumen niedergeht.“

Was kann in Zukunft überhaupt noch versichert werden?

Dazu ein interessanter Kommentar in den Tagesthemen:

Wo kann noch gebaut werden? Hochwasser- und Starkregen-Karten als Grundlage.

Genaue Gefahrenanalysen in einzelnen Orten, Bezirken, Straßenzügen.

Wo kann man das Risiko auch in Zukunft akzeptieren?

Was für ein Klima-Anpassungsmanagement gibt es in den Gebietskörperschaften?

Wie beurteilen die Rückversicherungen die Gemengelage?

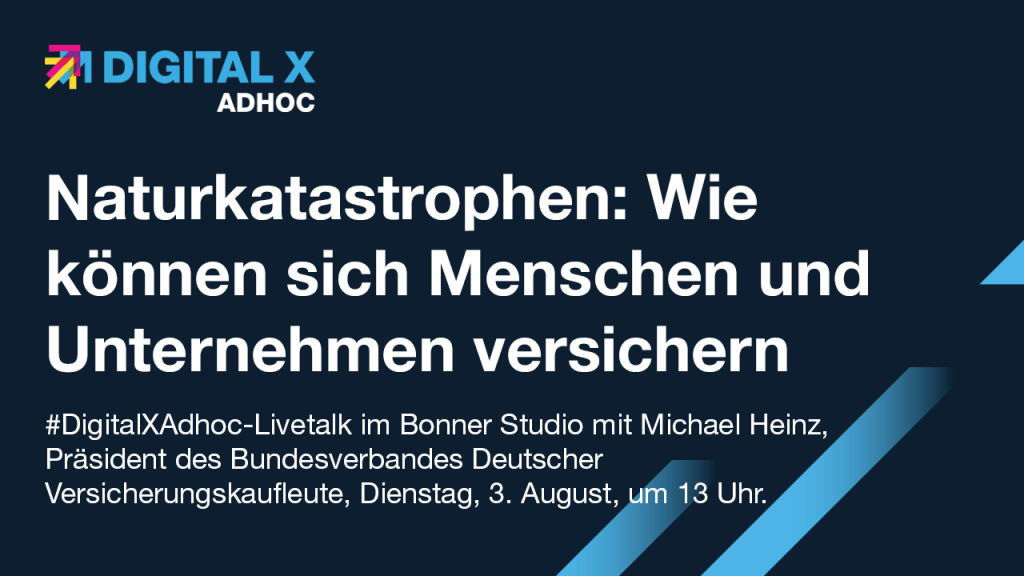

Alles Weitere erörtern wir in den Mittagsstunden:

#DigitalXAdhoc-Livetalk im Bonner Studio mit Michael Heinz, Präsident des Bundesverbandes Deutscher Versicherungskaufleute, um 13 Uhr.

Update: Zur Diskussion über die Haftung der politischen Akteure.

Behörden haften bei unterlassenen Warnungen vor Fluten und Hochwasser

„Nach dem Schock, dem Verarbeiten und dem Aufräumen kommt die Frage nach der Verantwortlichkeit und dem erstattungsfähigen Schaden. Viele Menschen, die in der Hochwasserkatastrophe viel oder sogar alles, bis hin zu geliebten Menschen verloren haben, fragen sich zu Recht – wer ist dafür verantwortlich und was kann man tun? Die Frage der Verantwortlichkeit bei unterlassenem Behördenhandeln und insbesondere bei unterlassenen Warnungen hat die Gerichte bereits mehrfach beschäftigt und die Antwort ist eindeutig – Behörden haften für den durch unterlassene Warnungen entstandenen Schaden„, schreibt Marc Gericke.

Der Rechtsanwalt erläutert weiter:

„Welche Schäden werden ersetzt? Grundsätzlich ist der Schaden zu ersetzen, der bei pflichtgemäßem Handeln nicht entstanden wäre. Im Falle einer ausreichenden Warnung z.B. können das all diejenigen Schäden und Werte sein, die im Falle einer ausreichenden Warnung nicht betroffen gewesen wären. Dazu gehört ein Fahrzeug, was hätte weggefahren werden können, ein Keller oder ein Untergeschoß, dass hätte ausgeräumt werden können und – so schwer es auch zu ertragen ist – ein Menschenleben oder Verletzungen, die anderenfalls nicht zu beklagen gewesen wären. Ein zerstörtes Haus z.B. kann darüber nicht ersetzt werden, denn dieses zu schützen wäre im Falle einer rechtzeitigen, wenn auch kurzfristigen Warnung kaum möglich gewesen. Anders kann dies z.B. sein, wenn sich nachweisen lässt, dass im Bereich der Hochwasserprävention Fehler gemacht wurden und dass sich ein solcher Schaden hätte vermeiden lassen können.“

Das wird noch einmal einige Dinge auf den Kopf stellen.