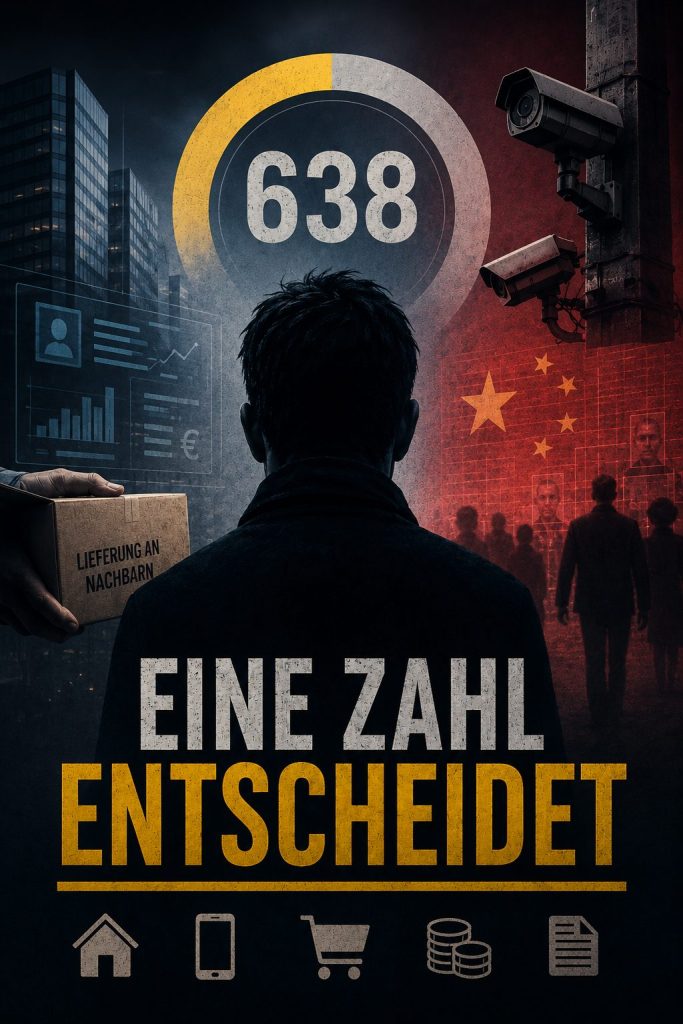

Eine Bonitätsmaschine braucht keine große Theorie, um einen Menschen falsch zu lesen. Manchmal reicht eine Hausnummer. Wer ein Paket zum Nachbarn, zu den Eltern oder an eine andere Lieferadresse schicken lässt, kann in den Daten einer Auskunftei plötzlich wie ein umgezogener Mensch erscheinen. Genau das hat Franz Nestler in der FAZ am Beispiel des neuen Schufa-Scores beschrieben. Die Schufa korrigiert rückwirkend ihre Speicherlogik, weil abweichende Adressdaten von Händlern als möglicher Umzug gewertet wurden. Für 755.000 Menschen verbessert sich dadurch der Score.

Die Zahl verlässt den Einzelfall. Sie zeigt ein Strukturproblem. Ein Datensystem rekonstruiert Alltag aus Spuren. Es kennt den Grund der Abweichung nicht. Es sieht keine Nachbarschaftshilfe, keinen Paketboten, keine zweite Adresse für eine Lieferung. Es sieht ein Muster. Aus dem Muster wird ein Risikomerkmal. Aus dem Risikomerkmal wird eine Zahl. Diese Zahl reist dem Menschen voraus.

Seit dem 17. März arbeitet die Schufa mit einem neuen Score. Die alte Prozentzahl wurde durch eine Skala bis 999 ersetzt. Zwölf Kriterien sollen erklären, wie Kreditwürdigkeit entsteht: Zahlungsstörungen, laufende Ratenkredite, Bankverträge, Adresse. Die Schufa nennt das Transparenzoffensive. Wer bewertet wird, soll erstmals besser erkennen können, welche Faktoren den eigenen Wert beeinflussen.

Doch Transparenz beginnt erst dort, wo ein Betroffener die Datenlogik gegen seine Lebenswirklichkeit prüfen kann. Bei der Adresse wird das besonders deutlich. Der Score fällt günstiger aus, je länger jemand an einem Ort wohnt. Die Annahme dahinter lautet: Wer kürzlich umgezogen ist, hat statistisch ein höheres Ausfallrisiko. Diese Annahme mag in Datensätzen nachweisbar sein. Sie verliert ihren Sinn, sobald Lieferadressen, Schreibweisen oder Händlerdaten als Wohnortsignale erscheinen. Dann beschreibt der Score keine Bonität mehr. Er erzeugt eine Wirklichkeit, die anschließend als Bonität behandelt wird.

Die Zahl sitzt schon am Tisch

Der liberale Markt erzählt gern von Wahlfreiheit. Wer mit einem Anbieter unzufrieden ist, geht zum nächsten. Diese Geschichte endet dort, wo ein Score vor dem Kunden beim Anbieter eintrifft. Die Zahl sitzt schon am Tisch, bevor der Mensch seinen Fall erklären kann.

Die Schufa vergibt keinen Kredit. Sie vermietet keine Wohnung. Sie schließt keinen Handyvertrag. Formal stimmt das. Ökonomisch trägt diese Trennung weniger, als sie verspricht. Banken, Telekommunikationsanbieter, Händler, Vermieter und Energieversorger nutzen Bonitätsdaten als Entscheidungshilfe. Der Score entscheidet oft nicht allein. Er kann die Tür öffnen, verteuern oder schließen.

Das macht Auskunfteien zu Infrastrukturen wirtschaftlicher Teilhabe. Ihre Daten liegen zwischen Bürger und Markt. Wer falsch eingeordnet wird, muss an keiner Behörde scheitern. Es reicht, an Vertragsbedingungen zu scheitern. Ein Dispo wird teurer. Ein Ratenkauf scheitert. Eine Wohnung rückt außer Reichweite. Ein Selbstständiger bekommt weniger Spielraum bei Liquidität. Im Einzelfall klingt das technisch. In der Summe entsteht Macht.

Diese Macht ist schwer zu fassen, weil sie selten als Befehl erscheint. Niemand schreibt: Dieser Mensch ist ausgeschlossen. Stattdessen erscheint ein Wert. Ein Risiko. Eine Ampel. Eine interne Entscheidung. Die Verantwortung verteilt sich auf Datenlieferanten, Auskunftei, Vertragspartner, Software, Risikomodell und Compliance. Am Ende steht ein Mensch vor einer Ablehnung, deren Ursache er erst rekonstruieren muss. Dafür müsste er wohl erst Daten-Forensik studieren…..

Wir reden über China und schonen die Herkunft der Logik

Wir schauen gern nach Osten, wenn vom chinesischen Sozialkreditsystem die Rede ist. Dann erscheinen Kameras, schwarze Listen, gesperrte Zugtickets, Flugverbote, öffentliche Beschämung. Darüber wird viel und kritisch berichtet, mit guten Gründen. Bequem wird diese Kritik dort, wo sie die eigene Vorgeschichte ausblendet. Denn viele Vorbilder der technischen und ökonomischen Grundlogik stammen aus den USA, aus Japan und aus Europa. Auch Deutschland gehört dazu.

China hat die Idee, Vertrauen zu berechnen, nicht erfunden. Die KP China übernahm Verfahren der Kreditprüfung, der Bonitätsbewertung, des Datenabgleichs und der Risikoklassifikation. Sie spitzte diese Verfahren politisch zu und übersetzte sie in ein staatliches Steuerungsprogramm. Was im Westen aus der Kreditwirtschaft kam, wurde in China zu einem Instrument gesellschaftlicher Disziplinierung. Aus der Frage, ob jemand einen Kredit zurückzahlen kann, wurde die Frage, ob jemand als verlässlich, regelkonform und erwünscht gilt.

Der entscheidende Transfer verlief über Kreditmanagement, Rating, Auskunfteien, Inkasso, Negativmerkmale und Plattformdaten. Die Schlüsselfigur ist Lin Junyue. Er studierte von 1987 bis 1991 in den USA, beschäftigte sich mit Information Retrieval, Kredittechnologie, Dun & Bradstreet, TRW, Unternehmensbonität, Konsumentenkrediten, Inkasso und amerikanischen Verfahren zur Bewertung von Unternehmen und Verbrauchern. Später arbeitete er in der Kreditmanagement-Beratung für US-amerikanische und japanische Unternehmen. Ab 1999 übertrug er dieses Wissen auf China.

Lin Junyue übersetzte nordamerikanische kreditbezogene Gesetzgebung, schrieb über Kreditmanagement für Unternehmen und Verbraucher, entwickelte die Theorie eines Sozialkreditsystems, entwarf urbane Kreditsysteme, half beim Aufbau von Ausbildungsprogrammen, Standards und Zertifikaten. Er etablierte Kreditmanagement als Fach, wirkte an Lehrbüchern mit und unterstützte die Professionalisierung eines Berufsfeldes. Der chinesische Sozialkredit kam also nicht als fertiger Überwachungsapparat vom Himmel. Er wuchs aus importierter Kredittechnik, chinesischer Verwaltungsdisziplin und dem alten Traum der Planbarkeit.

China übernahm auch die Rating- und Scoringlogik westlicher Märkte. Zunächst ging es um Kreditwürdigkeit, Zahlungserfahrung, Unternehmensverhalten, Vertragszuverlässigkeit. Daraus entstanden regionale Testläufe mit Bewertungen für Bürger und Organisationen. 2007 beschloss der Staatsrat ein punktbasiertes Bewertungssystem für Bürger und juristische Personen. 2014 folgte der Plan zur landesweiten Einführung bis 2020. Aus Bonitätsklassen wurden Vertrauensklassen. Aus Unternehmensrisiken wurden politische Vertrauensfragen.

Auch die schwarze Liste stammt aus dieser Welt. In der westlichen Kreditwirtschaft kennt man Negativmerkmale, Zahlungsausfälle, Inkasso, Warnlisten, Ausfallrisiken. Lin Junyue systematisierte diese Logik für China weiter: Kreditdatensammlung, schwarze Listen, gemeinsame Marktverteidigung, Sanktionierung von Vertrauensverlust. In der chinesischen Fassung kann daraus öffentliches Brandmarken werden. Unternehmen landen auf Listen. Bürger verlieren Mobilität. Der Mechanismus stammt aus der Risikoverwaltung; die KP machte daraus soziale Disziplinierung.

Dazu kam die Plattformökonomie. Im chinesischen Internethandel ersetzten Ratings das persönliche Vertrauen, das im analogen Handel über Beziehungen, Erfahrung und Reputation entstanden war. Dieses Bewertungsprinzip wanderte anschließend aus dem Onlinehandel in die Gesellschaft. Alibaba, Tencent, Sesame Credit und andere Plattformen sammelten Daten, die westliche Plattformkonzerne ebenfalls kennen: Standortdaten, Kontakte, Käufe, Medienpräferenzen, Finanzstatus, Smartphone-Nutzung, Netzwerkaktivität. Der Unterschied liegt in der Zugriffslage. In westlichen Demokratien bleiben solche Daten formal bei privaten Plattformen und unterliegen rechtlichen Grenzen. In China kann der Staat diese Daten in sein Steuerungsprojekt hineinziehen.

Darin liegt der unbequeme Teil für den Westen. China hat die westliche Idee berechenbaren Vertrauens radikalisiert. Die KP verband sie mit Parteimacht, öffentlicher Beschämung, Mobilitätskontrolle und politischer Lenkung. Der Ursprung vieler Werkzeuge bleibt trotzdem westlich. Wer also über China spricht, sollte nicht so tun, als beginne das Problem erst bei der Kamera am Bahnsteig. Es beginnt früher: bei der Bereitschaft, Menschen in Datenprofile zu verwandeln, Vertrauen als Score auszuweisen und wirtschaftliche Teilhabe an maschinelle Prognosen zu koppeln.

Vom Kreditrisiko zur sozialen Sortierung

Der Unterschied zwischen Schufa und Sozialkredit bleibt erheblich. Das chinesische System verbindet Bewertungslogik mit staatlicher Durchsetzung. Es kann Mobilität beschränken, Unternehmen brandmarken, Verhalten normieren, politische Loyalität einpreisen. Die Schufa bewegt sich in einem privatrechtlichen Kontext. Sie bewertet wirtschaftliche Risiken.

Trotzdem führt der Vergleich zu einer unbequemen Einsicht. Die westliche Kreditwirtschaft lieferte das Grundvokabular: Score, Risiko, Vertrauen, Historie, Klassifikation, Ausfallwahrscheinlichkeit. China überführte dieses Vokabular in eine politische Grammatik. Der Skandal beginnt also nicht erst bei der Kamera am Bahnsteig. Er beginnt bei der Faszination für berechenbares Vertrauen.

Sascha Lobo hat diese Ideologie vor einigen Jahren in der FAZ treffend beschrieben: Der Glaube an die endgültige Berechenbarkeit der Welt wächst dort, wo Politik, Wirtschaft und Verwaltung maschinell produzierte Gewissheit ernster nehmen als menschliche Erklärung. Wahrscheinlichkeit erscheint als Wahrheit. Der Score ersetzt das Gespräch. Die Prognose ersetzt Verantwortung.

Der KI-Pionier Joseph Weizenbaum sah diesen Reflex früh. Menschen nehmen Computerresultate absonderlich ernst, weil sie gerechnet wurden. Ein Ergebnis, das aus einer Maschine kommt, wirkt objektiver als ein Urteil, das ein Mensch ausspricht. Dabei kann die Maschine nur mit den Daten arbeiten, die man ihr gibt, und mit der Logik, die man ihr einbaut. Fehler verschwinden nicht durch Automatisierung. Sie werden skalierbar. Bei der Schufa-Adresse sah man genau das. Das System brauchte keine böse Absicht. Es brauchte nur eine falsche Speicherlogik. Dann reichte ein Paketweg, um Bonität zu beeinflussen.

Das Geschäftsgeheimnis als Schutzschild

Auskunfteien berufen sich auf Geschäftsgeheimnisse. Das ist legitim, solange daraus kein Schutzschild gegen Nachvollziehbarkeit wird. Ein Unternehmen darf seine Rechenmodelle schützen. Ein Bürger muss verstehen können, weshalb eine Zahl sein wirtschaftliches Leben verändert.

Die Formel muss nicht in jeder technischen Einzelheit veröffentlicht werden. Doch Kriterien, Gewichtungen, Datenquellen, Fehlerquoten, Korrekturpfade und Prüfverfahren gehören unter strengere öffentliche Kontrolle. Transparenz darf kein Interface sein, das Vertrauen simuliert. Sie muss einen wirksamen Angriff auf falsche Daten ermöglichen.

Hier liegt der Unterschied zwischen bloßer Auskunft und echter Kontrolle. Eine Skala bis 999 hilft wenig, wenn der Betroffene erst nach langer Suche erkennt, dass ein Händler eine Lieferadresse geliefert hat, die später als Wohnsitzsignal interpretiert wurde. Transparenz muss vor der Sanktion wirken, nicht erst nach der Korrektur.

Ein Fall für die Wettbewerbspolitik

Die Schufa ist ein privates Unternehmen. Ihre Funktion reicht in öffentliche Grundfragen hinein. Wer über Millionen Datensätze verfügt, wer bei Banken, Händlern und Dienstleistern als Standardreferenz gilt, wer täglich wirtschaftliche Entscheidungen vorbereitet, besitzt Infrastrukturmacht.

Das bedeutet noch keinen Rechtsverstoß. Es bedeutet Prüfbedarf. Die Wettbewerbspolitik darf Datenmacht nicht erst dann betrachten, wenn Preise steigen. Sie muss prüfen, wo Marktteilnehmer faktisch von einer Informationsinfrastruktur abhängig werden. Genau diese Frage gehört zum Bundeskartellamt: Entsteht eine Stellung, die Verbraucher kaum umgehen können? Entsteht eine Branchenlogik, in der Vertragspartner denselben Datenapparat nutzen? Entsteht eine private Ordnung wirtschaftlicher Zutrittskontrolle?

Die alten Kategorien von Markt und Wettbewerb greifen hier zu kurz. Der Betroffene kauft keine Schufa-Leistung, bevor sie über ihn wirkt. Er ist Datenobjekt, kein Vertragspartner im klassischen Sinn. Er kann den Anbieter kaum wechseln, weil die Zahl bei anderen Anbietern erneut auftaucht. Das ist kein normaler Konsumentenmarkt. Das ist ein vorgelagerter Bewertungsmarkt mit Folgewirkung in vielen Branchen.

Winfried Felser, Geschäftsführer von Netskill, hat im ichsagmal-Gespräch auf diesen Machtaspekt hingewiesen. Gegen monopolartige oder oligopolartige Strukturen hilft der einzelne Widerspruch oft nur begrenzt. Reputation, Öffentlichkeit und kollektiver Druck können Verhalten ändern, wo juristische Verfahren langsam bleiben.

Rechte gegen die Score-Macht

Trotzdem beginnt Gegenwehr konkret. Wer falsch bewertet wird, muss die eigene Datenakte kennen. Einmal pro Jahr sollte jeder Bürger seine Selbstauskunft anfordern, Adressen prüfen, alte Einträge kontrollieren, erledigte Forderungen nachverfolgen und fehlerhafte Daten korrigieren lassen. Das klingt klein. Es ist der erste Akt digitaler Selbstverteidigung.

Wer einen Fehler findet, sollte schriftlich vorgehen, Nachweise beifügen, Fristen setzen und die Korrektur dokumentieren. Bei Vertragsablehnungen sollte der Anbieter gefragt werden, ob ein Schufa-Wert entscheidungsrelevant war. Bei falschen Daten kann Berichtigung verlangt werden. Bei unklarer Auskunft kann die Datenschutzaufsicht eingeschaltet werden.

Der zentrale Punkt ist Beweisführung. Eine Maschine erzeugt Autorität durch Zahlen. Der Bürger muss Gegenautorität durch Dokumente erzeugen: Meldebescheinigung, Vertragsunterlagen, Zahlungsnachweise, Schriftverkehr, Screenshots, Aktennotizen. Das ist mühsam. Es verschiebt aber die Lage. Aus dem bloßen Gefühl, falsch behandelt zu werden, wird ein prüfbarer Vorgang.

Rechtlich bleibt das Feld schwierig. Scoring berührt Datenschutz, Vertragsfreiheit, Geschäftsgeheimnisse, Verbraucherschutz und Wettbewerbsrecht. Genau deshalb darf die politische Debatte nicht bei individueller Selbsthilfe stehen bleiben. Korrekturrechte helfen dem einzelnen Betroffenen. Sie lösen das Infrastrukturproblem noch nicht.

Die Crowd als Kontrollinstanz

Eine einzelne Anfrage stört ein System kaum. Viele Anfragen verändern seinen Betrieb. Wenn Hunderttausende Bürger ihre Daten prüfen, Fehler öffentlich machen, Muster sammeln, Verbraucherzentralen einschalten und Medien informieren, entsteht Gegenmacht. Die Crowd kann sichtbar machen, was im Einzelfall wie Pech aussieht.

Das ist keine Romantik digitaler Empörung. Es ist ein Kontrollverfahren von unten. Auskunfteien arbeiten mit massenhaften Daten. Die Kontrolle ihrer Fehler braucht ebenfalls Masse. Wer jedes Jahr seine Auskunft anfordert, schützt nicht nur sich. Er erhöht die Wahrscheinlichkeit, dass systematische Fehler auffallen.

Der aktuelle Adressfall zeigt das. Ohne Beschwerden wäre die Logik womöglich länger im System geblieben. Erst die Rückmeldungen der Betroffenen machten sichtbar, dass aus Lieferdaten falsche Umzüge wurden. Der Markt korrigierte sich nicht aus eigener Weisheit. Menschen mussten widersprechen.

Die Bonität der Demokratie

Der Fall der 755.000 korrigierten Profile zeigt deutlich, wie weit der Weg bleibt. Eine Zahl, die über wirtschaftliche Teilhabe mitentscheidet, muss härter geprüft werden als ein internes Marketingmodell. Eine demokratische Marktwirtschaft darf Kreditrisiken berechnen. Sie darf Zahlungsausfälle verhindern. Sie darf Unternehmen vor Betrug schützen. Sie darf Verbraucher vor Überschuldung bewahren. Sie muss aber verhindern, dass private Datenapparate Menschen in Wirklichkeiten einsperren, die aus fehlerhaften Spuren gebaut wurden.

Die entscheidende Frage lautet nicht, ob Scoring abgeschafft werden soll. Die Frage lautet, welche Grenzen eine Gesellschaft der Vorhersage setzt. Welche Daten dürfen einfließen? Welche Schlüsse sind zulässig? Welche Korrektur muss möglich sein? Welche Aufsicht prüft das System? Welche Macht entsteht, wenn alle wichtigen Märkte denselben Vertrauenswert lesen?

Der Blick nach China hilft nur, wenn er die eigene Selbstprüfung verschärft. Dort sehen wir die politische Radikalisierung einer Logik, die im Westen aus Kreditmärkten stammt. Hier sehen wir die zivile Variante dieser Logik, eingebettet in Vertragsbeziehungen, Datenschutzrecht und Marktprozesse. Beide Fälle teilen eine gefährliche Versuchung: Vertrauen soll berechenbar werden, Verantwortung soll in Daten verschwinden.

Eine Lieferadresse beim Nachbarn wirkt harmlos. In einem Score-System kann sie zum Lebenssignal werden. Das ist der Kern des Problems. Die Vorhersagemaschine liest die Welt. Dann behandelt die Welt ihre Lesart als Wirklichkeit. Dagegen hilft Kontrolle: durch Recht, Kartellaufsicht, Datenschutzbehörden, kritische Medien und Bürger, die ihre Datenakte nicht den Betreibern überlassen.