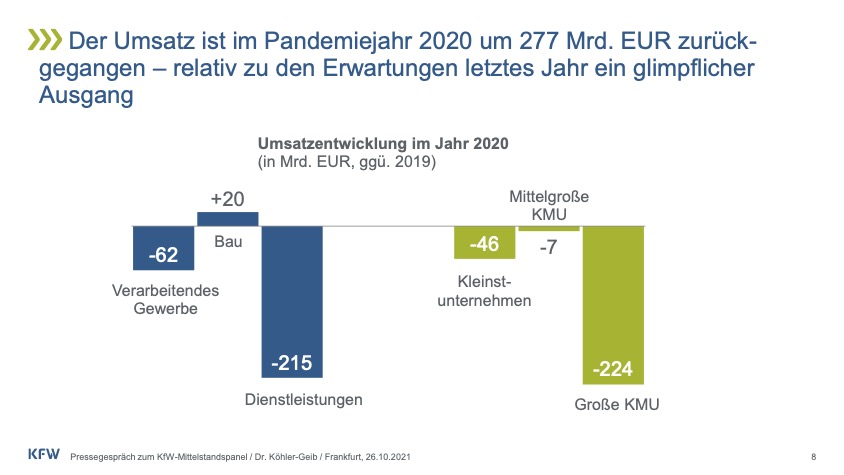

Die Corona-Krise und die damit verbundenen Eindämmungsmaßnahmen haben den Mittelstand im Jahr 2020 spürbar getroffen: Dabei spiegelt vor allem der Schwund der Umsätze die ganze Kraft wider, mit der die Corona-Pandemie den Mittelstand im Griff hatte: Die mittelständischen Unternehmen haben 2020 insgesamt Umsatzverluste in Höhe von 277 Milliarden Euro aufzuweisen. Das entspricht einem Minus von rund 6 Prozent. Die Gesamtumsätze der kleinen und mittleren Unternehmen in Deutschland gingen im vergangenen Jahr auf 4.349 Milliarden Euro zurück. So steht es im KfW-Mittelstandspanel 2021:

„Ein großer Teil dieser Umsatzverluste dürfte insbesondere auf den ersten Lockdown in den Frühjahrsmonaten 2020 zurückgehen. Mit der schrittweisen Aufhebung der Eindämmungsmaßnahmen folgte zwar eine kräftige Erholung über den Sommer. Aber trotz dieser Aufholjagd haben sich die hohen Umsatzverluste der ersten Jahreshälfte für die kleinen und mittleren Unternehmen nur begrenzt wieder aufholen lassen. Vor allem aufgrund der im Herbst wieder gestiegenen Infektionszahlen und der damit einhergehenden neuerlichen Eindämmungsmaßnahmen ab November. Im Unterschied zum Frühjahr war der gesamtwirtschaftliche Schaden dieses Mal aber geringer. Zwar gab es wiederum Geschäftsschließungen im Gastgewerbe, bei Kunst, Unterhaltung und Erholung sowie bei den meisten persönlichen Dienstleistungen. Der Einzelhandel blieb dagegen geöffnet und die Industrieproduktion nahm vor dem Hintergrund der globalen Erholung ohne nennenswerte Störung in den Lieferketten weiter zu. An einen ‚Normalbetrieb’ war für sehr viele Unternehmen – insbesondere solche mit einem engen Kontakt zu Endkunden – nahezu das ganze Jahr über allerdings nicht zu denken. Aufgrund der Abstands- und Hygieneregeln konnten Kapazitäten häufig nicht voll ausgeschöpft werden. In der Folge entschieden sich sogar einige Unternehmen trotz einer Möglichkeit zu öffnen, dies nicht zu tun.“

Die durchschnittliche Wachstumsrate der Umsätze mittelständischer Unternehmen lag im vergangenen Jahr bei -1,3 Prozent im negativen Bereich. Nur wenige Segmente im Mittelstand blieben von Umsatzverlusten verschont.

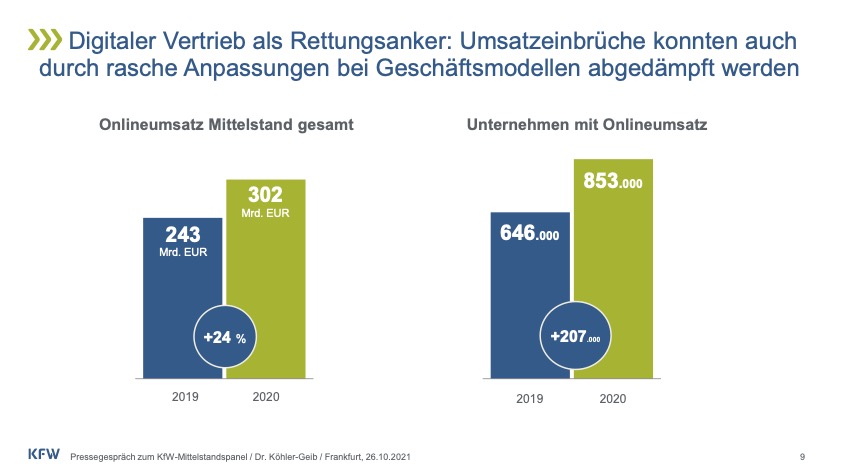

„Zwar sind die Umsätze damit in der Gesamtsicht merklich zurückgegangen, gemessen am Vergleichswert der Wirtschafts- und Finanzkrise von -6,2 Prozent im Jahr 2009 sowie an der grundsätzlich breiten Corona-Betroffenheit im Mittelstand scheinen die Verluste allerdings überschaubar“, so die Analyse des KfW-Mittelstandspanel. Durch die Verlagerung von Konsum konnten auch einige Mittelstandssegmente von der Krise profitieren. Das betraf vor allem den Lebensmitteleinzelhandel, Drogerien, den Onlinehandel, Lieferdienste und Logistikdienste, die Pharmaindustrie aber auch Onlinedienste und Softwareunternehmen. Ebenso haben sich rasche Anpassungen bei Geschäftsmodellen und vor allem ein starkes Wachstum von digitalen Vertriebskanälen vielfach als Rettungsanker erwiesen und Schlimmeres verhindert. Der weitaus größte Anteil an den aggregierten Umsatzverlusten im Mittelstand entfällt auf Unternehmen der „Sonstigen Dienstleistungen“. In diesem Segment (darunter fallen 35 Prozent aller Mittelständler) gibt es nicht nur zahlreiche Überschneidungen mit dem stationären Einzelhandel. Zudem zählen Unternehmen der körpernahen Dienstleistungen, Gastronomie und Gastgewerbe, weite Teile des Tourismus, Pflege, Aus- und Weiterbildung sowie Kultur und Sport dazu – allesamt Wirtschaftszweige, die in hohem Maß von Corona-Eindämmungsmaßnahmen betroffen waren. Dort summieren sich die Verluste auf Jahressicht auf rund 161 Milliarden Euro.

„Weitsicht und Agilität und damit typische Unternehmereigenschaften haben den Mittelstand gerettet. Dank ihrer soliden, in den Jahren zuvor aufgebauten Eigenkapitalausstattung und ihrer Fähigkeit, schnell und flexibel auf die veränderten Anforderungen in der Krise zu reagieren, sind die kleinen und mittelgroßen Unternehmen trotz empfindlicher Umsatzrückgänge einigermaßen glimpflich durch die Krise gekommen“, kommentiert KfW-Chefvolkswirtin Dr. Fritzi Köhler-Geib das diesjährige Mittelstandspanel.

Angesichts der Krise sei die Zurückhaltung der KMU bei den Investitionen nachvollziehbar. Das müsse sich dringend ändern. „Die Transformation zu einer klimaneutralen und nachhaltigen Wirtschaft steht auf der Agenda, bei der Digitalisierung gibt es in vielen Unternehmen großen Nachholbedarf. Um das zu schaffen, müssen die Unternehmen dieselben Stärken unter Beweis stellen, die sie schon durch die Krise gebracht haben. Seitens der Politik brauchen sie verlässliche wirtschaftspolitische Rahmenbedingungen und zielgerichtete Unterstützung bei der Umsetzung der notwendigen Investitionen.“

Über die Robustheitsmerkmale des Mittelstandes geht es auch im Livetalk mit dem Analysten Bernhard Steimel am Mittwoch, um 11 Uhr.

Was uns im nächsten Jahr noch intensiv beschäftigen wird:

Hier noch ein paar interessante Fakten aus dem Panel zur Struktur des Mittelstandes: Zum Mittelstand zählen sämtliche Unternehmen in Deutschland, deren Jahresumsatz 500 Millionen Euro nicht überschreitet. Gemäß dieser Definition gab es 2020 3,8 Millionen mittelständische Unternehmen in Deutschland. Der Mittelstand stellt damit 99,95 Prozent aller Unternehmen in Deutschland. Rund 3,1 Mio. Mittelständler haben ihren Unternehmenssitz in den westdeutschen Bundesländern (82 Prozent). 694.000 haben ihren Sitz in den ostdeutschen Bundesländern.

Die Kleinteiligkeit des Mittelstands kommt auch in den Beschäftigtenzahlen zum Ausdruck. 81 Prozent der KMU haben weniger als 5 Beschäftigte – dieser Anteil hat seit der Jahrtausendwende um 4 Prozentpunkte zugenommen. 10 Prozent der Mittelständler haben 5 bis 9 Beschäftigte (Kleinunternehmen), 7 Prozent 10 bis 49 Beschäftigte und 2,1 Prozent haben 50 und mehr Beschäftigte. Die durchschnittliche KMU-Größe in Deutschland im Jahr 2020 lag bei 7,5 Vollzeitäquivalent-Beschäftigten. In den vergangenen Jahren hat sich dabei die Kleinteiligkeit des Mittelstands verstärkt.

Der Hauptgrund für diese Entwicklung ist die zunehmende Tertiärisierung Dienstleistungen prägen das Wirtschaftsgeschehen immer stärker: Der Großteil der mittelständischen Unternehmen sind Dienstleistungsunternehmen (Grafik 27): 2,89 Mio. – oder 76 % aller Mittelständler – sind in Dienstleistungsbranchen aktiv, davon 1,55 Mio. als Wissensintensive Dienstleister, Tendenz weiter steigend. Die Ursachen der Verschiebung hin zu Dienstleistungen sind vielfältig: Zum einen spielt unternehmensseitig die Auslagerung und Vergabe vormals unternehmensintern durchgeführter Leistungen an Fremdunternehmen eine Rolle – beispielsweise IT-Wartung, Datenspeicherung, Personalrekrutierung, Recht und Steuern. Kosten-, Spezialisierungs- und Arbeitsteilungsüberlegungen sind dafür entscheidend. Zum anderen erzeugen strukturelle Entwicklungen schon länger eine erhöhte Dienstleistungsnachfrage – etwa im Zuge des demografischen Wandels oder durch den wachsenden Anteil kleiner Haushalte. Unter den Wissensintensiven Dienstleistungen nimmt der Teilbereich der unternehmensnahen Dienstleistungen den größten und weiter zunehmenden Anteil ein . Seit dem Jahr 2008 hat deren Anzahl um etwa 300.000 zugenommen. Demgegenüber hat die Anzahl mittelständischer Unternehmen des Gastgewerbes und des Handels im selben Zeitraum jeweils um rund 110.000 abgenommen. Zum FuE-intensiven Verarbeitenden Gewerbe zählen im Jahr 2020 rund 1,3 Prozent aller KMU etwa 51.000 Unternehmen. Das Verarbeitende Gewerbe insgesamt hat zwar einen vergleichsweise geringen Anteil am gesamten Mittelstand, mit 6,4 Prozent aller Unternehmen – vereint es aber über 16 Prozent aller Erwerbstätigen auf sich.