Vorbereitung auf den #DigitalXStudio-Livetalk mit Dr. Fritzi Köhler-Geib, Chefvolkswirtin der KfW Bankengruppe, Mittwoch, 1. September, 11 Uhr.

| Corona-Krise: Welche Unternehmen sind verstärkt betroffen und welche Lehren lassen sich aus der Krise ziehen? Die Folgen der Corona-Pandemie treffen den Mittelstand in seiner gesamten Breite. Jedoch fällt die Betroffenheit in einzelnen Segmenten des Mittelstands unterschiedlich stark aus. Welche Gruppen mittelständischer Unternehmen intensiver, welche weniger stark leiden und welche Lehren sich aus der Krise ziehen lassen, ist Gegenstand einer KfW-Analyse: |

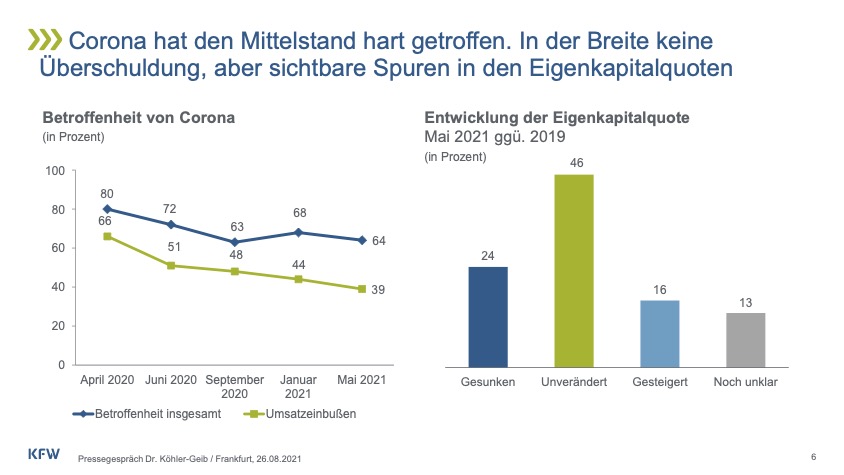

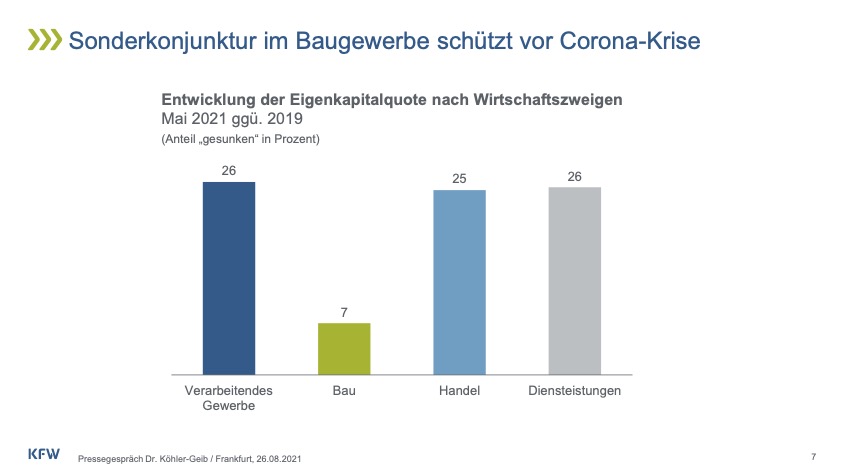

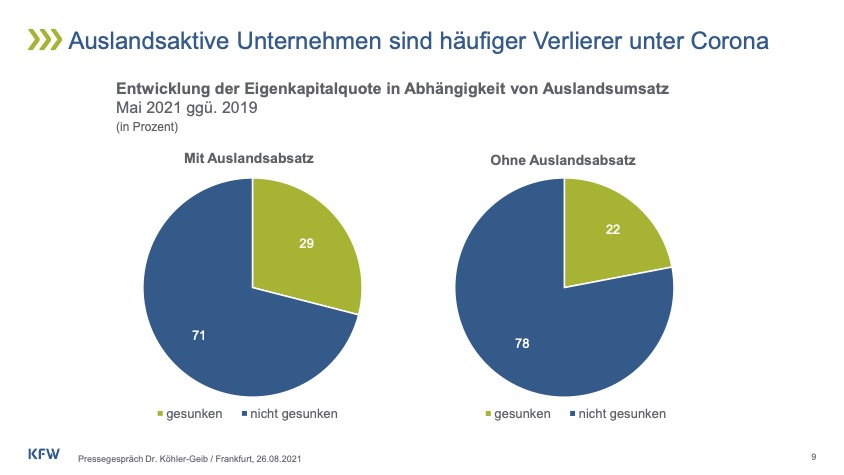

Insgesamt verzeichnen 24 Prozent der mittelständischen Unternehmen eine im Zuge der Corona-Krise gesunkene Eigenkapitalquote. Rückläufige Eigenkapitalquoten können verstärkt bei jenen Unternehmen ermittelt werden, die bereits vor der Krise eine eher schwache Bonität aufwiesen (39 gegenüber 20 Prozent bei Mittelständlern mit ausgezeichneter bis guter Bonität) sowie bei auslandsaktiven Unternehmen (29 Prozent). Auch kleine Unternehmen (24 Prozent) kommen schlechter durch die Krise als etwa mittelgroße Mittelständler (20 Prozent). Eine höhere Krisenfestigkeit kann dagegen bei Unternehmen festgestellt werden, bei denen die Bonitätseinstufung auf ausgeprägte Managementfähigkeiten hinweist sowie bei Unternehmen, die bereits im Vorfeld Innovations- und Digitalisierungsprojekte durchgeführt haben (Anteil der Unternehmen mit gesunkener Eigenkapitalquote: 22 bzw. 20 Prozent), und so Innovationskompetenzen und einen höheren Digitalisierungsgrad aufbauen konnten, im Vergleich zu Unternehmen, für die das nicht gilt (25 bzw. 26 Prozent). Anders als bei gewöhnlichen Rezessionen kam es infolge der Pandemie neben massiven Nachfragerückgängen auch zu spürbaren Angebotseinschränkungen. Diese haben sich über die internationalen Verflechtungen fortgesetzt und Unternehmen weltweit getroffen. In der Erholung von der Krise und im Zuge der teilweise unerwartet schnellen Belebung der Nachfrage führen die Störungen in internationalen Wertschöpfungsketten nun zu Engpässen bei Rohstoffen, Vorprodukten und Transportkapazitäten. Die Aussichten eines nur noch moderaten Wachstums des Außenhandels könnte viele ex- portorientierte Unternehmen und ihre Zulieferer dazu bewegen, ihre bisherigen Wachstumsstrategien zu überdenken und ihre Auslandsaktivitäten zumindest teilweise neu aufzustellen. Ein Rückzug aus globalen Wertschöpfungsketten kann die Widerstandskraft schwächen – und bedeutet einen Verzicht auf Kostenvorteile, wozu nur ein Teil der Unternehmen bereit ist. Unternehmen, die sich allein auf den Inlandsmarkt konzentrieren, haben bei regionalen Schocks wie Naturkatastrophen oder geopolitischen Krisen kaum Ausweichmöglichkeiten. Zwar breiten sich ökonomische Schocks durch globale Wertschöpfungsketten über Ländergrenzen hinweg aus. Sie helfen Unternehmen und Ländern jedoch auch, sich schneller von solchen Krisen zu erholen. Außerdem ist die Bereitschaft des Mittelstands auf Kostenvorteile zu verzichten, um die eigenen Wertschöpfungsketten widerstandsfähiger zu gestalten, begrenzt. Vor allem größere Unternehmen zeigen sich hier eher zurückhaltend. Vor diesem Hintergrund ist damit zu rechnen, dass auch der Mittelstand weiter in internationale Wertschöpfungsketten eingebunden bleibt. Zwar hatte jeder dritte Mittelständler unter dem Eindruck des Corona-Schocks im vergangenen Sommer die Erwartung geäußert, dass sich viele Unternehmen aus globalen Wertschöpfungsketten zurückziehen werden. Für ihr eigenes Unternehmen ist dies für viele Mittelständler jedoch keine Option. Auch wenn sich drei von zehn kleinen und mittleren Unternehmen in den kommenden fünf Jahren stärker auf Lieferanten im Inland fokussieren wollen – einen Rückzug aus globalen Wertschöpfungsketten beabsichtigen mit rund 6 Prozent nur wenige Mittelständler. Die Vorteile der internationalen Arbeitsteilung bleiben trotz der Corona-Krise erhalten. Sie zu nutzen ist für den Erhalt der internationalen Wettbewerbsfähigkeit der Unternehmen – und damit auch für Wachstum und Wohlstand in Deutschland – wichtig. Dennoch ist ein Nachdenken darüber, wie globale Wertschöpfungsketten effizient und gleichzeitig krisenfest und vor allem nachhaltig gestaltet werden können, erforderlich. Dazu sind neben den ökonomischen auch die sozialen und ökologischen Folgen der internationalen Arbeitsteilung in den Blick zu nehmen. Multinationalen Konzernen kommt hier zwar eine Vorreiterrolle zu. Für mittelständische Zulieferer sind jedoch ebenfalls entsprechende Rahmenbedingungen und Anreize zu schaffen – auf nationaler, europäischer und internationaler Ebene. Hinsichtlich der Lehren aus dieser Krise lässt sich festhalten, dass die höhere Verletzlichkeit kleiner Unternehmen auch auf zukünftige Krisen übertragbar sein dürfte. Dies gilt auch für die hohe Bedeutung der Managementfähigkeiten für eine aktive Krisenbewältigung sowie der Fähigkeit gerade innovativer Unternehmen, kreativ und flexibel auf die Herausforderungen zu reagieren. Inwieweit bestimmte Wirtschaftszweige oder auslandsaktive Unternehmen von zukünftigen Krisen betroffen sein könnten, lässt sich dagegen nicht vorhersagen. Aufgrund der Krisenerfahrung und der höheren Verschuldung vieler Unternehmen verschärft sich der Zielkonflikt zwischen dem Wunsch nach einer höheren Krisenresilienz und der Notwendigkeit zu verstärkten Investitionen in den Klima- und Umweltschutz sowie in die Wettbewerbsfähigkeit. Im Klima- und Umweltschutz sind verlässliche Rahmensetzungen, wie beispielsweise ein klares CO2-Preissignal, ein wichtiger Baustein. Hinzu kommen finanzielle Anreize, von denen in der Breite des Mittelstands Impulse zu Investitionen in Klima- und Umweltschutz, Innovationen und neue Technologien ausgehen. Das Spektrum der Instrumente dazu reicht von zinsgünstigen Krediten (unter Einbeziehung einer Zuschusskomponente), dem Ausbau der FuE-Förderung bis hin zur Verbesserung des Angebots von Beteiligungsfinanzierungen für Start-ups. Um sicherzustellen, dass nach Überwinden der akuten Krisenphase die Herausforderung der Transformation zu einer resilienten, wettbewerbs- fähigen und klimaneutralen Wirtschaft bewältigt werden können, müssen von der Wirtschaftspolitik die Weichen jetzt richtig gestellt werden. Habt Ihr Fragen für den Livetalk? Dann her damit. Oder ab 11 Uhr mitdiskutieren über die Chat- und Kommentarfunktionen von YouTube, Facebook, LinkedIn oder Twitter. |