Die Schuldenfrage als Renditefrage

Deutschland diskutiert über Staatsschulden oft, als handle es sich um eine Entscheidung zwischen fiskalischer Tugend und politischem Gestaltungswillen. Diese Gegenüberstellung führt in die Irre. Schulden sind ein Instrument intertemporaler Allokation. Der Staat zieht Kaufkraft aus künftigen Haushalten in die Gegenwart. Tragfähig wird diese Operation erst bei nachweisbarem Aufbau eines öffentlichen Kapitalstocks, der spätere Einkommen, Produktivität und Steuereinnahmen erhöht.

Für die Finanzpolitik unter Bundesfinanzminister Lars Klingbeil ist damit der Prüfmaßstab klar. Höhere Kreditaufnahme lässt sich wachstumspolitisch nur rechtfertigen, falls aus den Krediten zusätzliche produktive Investitionen entstehen. Eine bloße Verschiebung vorhandener Ausgaben aus dem Kernhaushalt in ein Sondervermögen verändert die Finanzierung, aber nicht den realen Kapitalstock. Dann bleibt die Zinslast real, der Wachstumseffekt dagegen vage.

Der Prüfstein der neuen Finanzpolitik

Das Sondervermögen Infrastruktur und Klimaneutralität soll über zwölf Jahre 500 Milliarden Euro kreditfinanzierte Mittel bereitstellen. Politisch verkauft wird es als Antwort auf veraltete Infrastruktur, schwache Standortbedingungen und geringe Wachstumskräfte. Diese Begründung ist finanzwissenschaftlich vertretbar, aber nur unter einer harten Bedingung: Die Mittel müssen zusätzlich und produktiv eingesetzt werden.

An dieser Stelle setzt das ifo Institut an. Es fragt, ob die zusätzliche Kreditaufnahme tatsächlich zu zusätzlichen Investitionen führt. Die Antwort für das Jahr 2025 fällt für die Bundesregierung ungünstig aus. Das Problem liegt nicht in der Existenz investiver Titel. Es liegt in der fehlenden Zusätzlichkeit.

Die ifo-Rechnung: viel Kredit, kaum zusätzliche Investition

Das ifo verwendet als Referenz die Investitionsquote des Kernhaushalts von 2024. Sie betrug, bereinigt um ausgabenseitige finanzielle Transaktionen, 10,83 Prozent. Übertragen auf den Kernhaushalt 2025 ergibt sich daraus ein hypothetisch erforderliches Investitionsniveau von 51,7 Milliarden Euro. Hinzu kommen das Investitionsniveau des Klima- und Transformationsfonds von 2024 in Höhe von 17,8 Milliarden Euro sowie die SVIK-Kreditaufnahme von 24,3 Milliarden Euro. Daraus entsteht eine hypothetische Investitionssumme von 93,8 Milliarden Euro.

Tatsächlich investierte der Bund nach dieser Methodik 2025 nur 69,9 Milliarden Euro. Davon entfielen 39,2 Milliarden Euro auf den Kernhaushalt, 13,3 Milliarden Euro auf das Sondervermögen und 17,4 Milliarden Euro auf den Klima- und Transformationsfonds. Die Investitionslücke beträgt damit 23,9 Milliarden Euro. Ins Verhältnis gesetzt zur Kreditaufnahme des Sondervermögens von 24,3 Milliarden Euro ergibt sich eine Zweckentfremdungsquote von 98,4 Prozent.

Auch die einfachere Vorjahresrechnung zeigt den Befund. Die zusätzliche Schuldenaufnahme des SVIK lag bei 24,3 Milliarden Euro. Die tatsächlichen Investitionen des Bundes stiegen gegenüber 2024 aber nur um 1,3 Milliarden Euro. Je zusätzlichem Schulden-Euro kamen rechnerisch nur gut 5,3 Cent als zusätzliche Investition an. Das ist für eine als Investitionsoffensive begründete Kreditaufnahme zu wenig.

Aus der Investitionsoffensive wird eine Haushaltsoperation

Die entscheidende Kritik lautet daher nicht, dass überhaupt keine investiven Ausgaben getätigt wurden. Der Kern liegt tiefer: Der Kernhaushalt wurde entlastet, während Investitionen aus laufender Finanzierung in Kreditfinanzierung wanderten. Ökonomisch relevant ist aber nicht der Titel, aus dem eine Ausgabe bezahlt wird. Relevant ist der zusätzliche Beitrag zum öffentlichen Kapitalstock.

Damit verändert sich die Bewertung der neuen Schulden. Aus einer Wachstumsstrategie wird eine Haushaltsoperation, sobald Kreditmittel bestehende Ausgaben ersetzen. Der Staat verbessert dann seine kurzfristige Beweglichkeit, erkauft sie aber mit künftigen Zins- und Tilgungslasten. Der behauptete Wachstumsausgleich bleibt unsicher.

Der Investitionsbegriff entscheidet über die Wahrheit der Zahlen

Noch schärfer wird der Befund bei einem engeren Investitionsbegriff. Die haushaltsrechtliche Definition der Bundeshaushaltsordnung ist weit. Sie erfasst auch Darlehen, Beteiligungen und Gewährleistungen, deren unmittelbarer Beitrag zur öffentlichen Infrastruktur fraglich sein kann. Nach einer Bundesbank-nahen Infrastrukturdefinition kommt das ifo für 2025 auf eine Investitionslücke von 25,5 Milliarden Euro. Die Zweckentfremdungsquote erreicht 104,8 Prozent.

Dieser Wert zeigt, wie stark die politische Erzählung von der Definition abhängt. Ein weiter Investitionsbegriff erleichtert die formale Rechtfertigung. Ein enger ökonomischer Begriff prüft, ob neue Straßen, Schienen, Netze, digitale Verwaltungsstrukturen, Bildungsinfrastruktur oder Energiekapazitäten entstehen. Für die Schuldentragfähigkeit zählt dieser engere Blick.

Eine FU-Frage aus dem Jahr 1984 gewinnt neue Aktualität

Die theoretische Einordnung liefert eine finanzwissenschaftliche Seminararbeit aus dem Sommersemester 1984 an der Freien Universität Berlin, eingereicht bei Professor Werner Steden. Ihr Thema lautete: „Gibt es eine optimale Staatsverschuldung? Das Problem der intertemporalen Allokation.“ Der Titel passt präzise in die Gegenwart.

Die Arbeit behandelte Staatsverschuldung nicht als moralisches Verdikt, aber auch nicht als politische Verfügungsmasse. Im Mittelpunkt stand die Frage, wie staatliche Kreditaufnahme, Investitionsstruktur, Sparquote, Zinssatz und Produktivität zusammenwirken. Staatliche Verschuldung kann optimal sein, falls sie produktive staatliche Tätigkeit finanziert, staatliches Kapital private Investitionen ergänzt und künftige Produktionsmöglichkeiten erhöht. Sie verliert diese Qualität, sobald sie konsumtive Ausgaben verdeckt oder bestehende Investitionen nur anders finanziert.

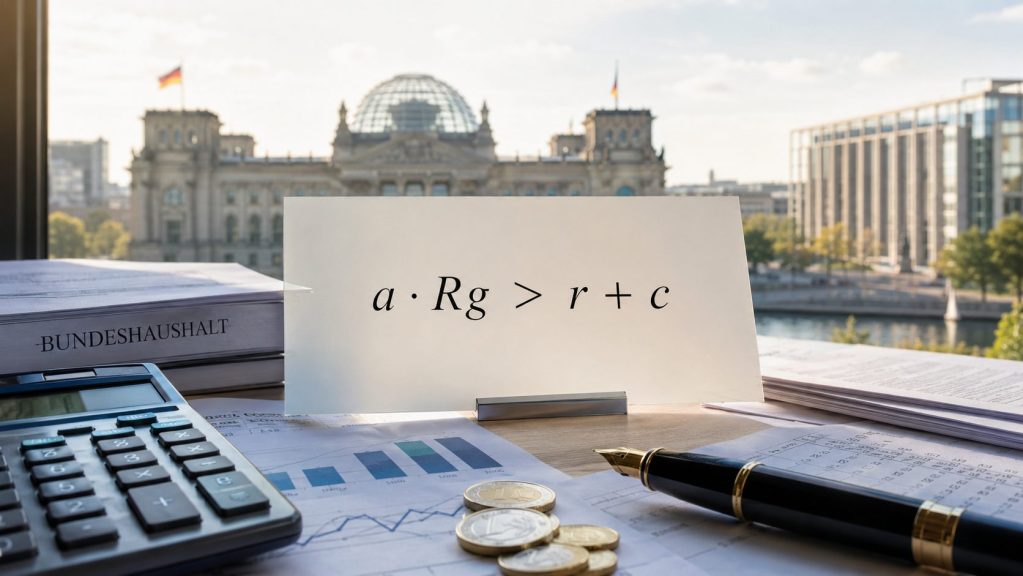

Die Gleichung hinter der Schuldenpolitik

Eine optimale Staatsverschuldung existiert nicht als Schlagwort. Sie existiert nur als Bedingung. Der soziale Ertrag zusätzlicher öffentlicher Investitionen muss Finanzierungskosten und Nebenlasten übersteigen. In Kurzform:

a · Rg > r + c

Dabei steht a für den Anteil der Kreditaufnahme, der tatsächlich zusätzliche produktive Investitionen erzeugt. Rg bezeichnet den sozialen Ertrag dieser Investitionen. r steht für die Finanzierungskosten. c umfasst Nebenlasten wie Ineffizienz, Verdrängung privater Investitionen, Preisauftrieb im Bau, Planungsengpässe und administrative Reibungsverluste.

Die politische Rechtfertigung der neuen Schulden steht vor allem mit a. Bei einem hohen Wert kann über Renditen, Prioritäten und Kapazitäten gestritten werden. Bei einem sehr niedrigen Wert bricht die wachstumspolitische Begründung zusammen. Genau hier liegt die Sprengkraft der ifo-Zahlen für 2025.

Die Wachstumsbegründung trägt bislang nicht

Nach der kontrafaktischen ifo-Rechnung lag der Anteil tatsächlich zusätzlicher Investitionen 2025 praktisch bei null. Nach der einfachen Vorjahresbetrachtung lag er bei gut fünf Prozent. Damit müsste der Ertrag des kleinen zusätzlichen Investitionsanteils extrem hoch sein, um die gesamte Kreditaufnahme zu rechtfertigen.

Diese Konstellation ist finanzpolitisch riskant. Die Zinslast entsteht sicher. Der Wachstumseffekt hängt an realen Projekten, Baufortschritt, Genehmigungen, Verwaltungsfähigkeit und Produktivität. Eine Regierung, die Investitionsschulden aufnimmt, muss daher mehr liefern als Planansätze. Sie muss nachweisen, dass reale zusätzliche Investitionen entstehen.

Der Bundeshaushalt kann den Fehlstart korrigieren

Der nächste Bundeshaushalt bietet trotzdem eine Chance. Der schwache Start 2025 hatte Sondereffekte: vorläufige Haushaltsführung, späte Verabschiedung des Errichtungsgesetzes, verzögerter Mittelabfluss und mögliche Kapazitätsgrenzen im Tiefbau. Diese Faktoren erklären nicht alles, aber sie eröffnen ein positives Szenario.

Nach der ifo-Projektion sinkt die Zweckentfremdungsquote in der mittelfristigen Planung deutlich gegenüber 2025. Für 2026 werden 32,0 Prozent ausgewiesen, für 2027 28,7 Prozent, für 2028 34,9 Prozent und für 2029 39,5 Prozent. Zusammengerechnet ergibt sich für 2026 bis 2029 eine Investitionslücke von 67,0 Milliarden Euro. Die aus den ifo-Quoten ableitbare SVIK-Kreditaufnahme liegt in diesem Zeitraum bei rund 198 Milliarden Euro. Daraus folgt eine gewichtete Zweckentfremdungsquote von etwa 33,8 Prozent.

Das wäre weiterhin zu hoch. Gegenüber dem fast vollständigen Ausfall von 2025 wäre es aber ein klarer Fortschritt. Der Bundeshaushalt 2027 könnte diesen Pfad glaubwürdig machen, indem er höhere Ist-Investitionen im Kernhaushalt absichert, Planungsstaus abbaut und die Mittelverwendung transparent ausweist.

Der Kernhaushalt braucht Investitionsdisziplin

Der Kernhaushalt darf nicht zur Verschiebemasse werden. Die 10-Prozent-Investitionsquote muss im Haushaltsvollzug gelten, nicht nur im Plan. Eine Quote, die nur als Eintrittskarte für den Zugriff auf Kreditmittel dient, setzt falsche Anreize. Haushaltsrechtliche Erfüllung reicht nicht. Entscheidend ist die realisierte Investition.

Ein tragfähiger Haushalt sollte daher geplante Investitionen, realisierte Investitionen und zusätzliche Nettoinvestitionen getrennt ausweisen. Erst diese Trennung zeigt, ob der öffentliche Kapitalstock wächst oder ob nur bestehende Programme anders finanziert werden. Für die mittelfristige Finanzplanung wäre das ein Signal an Kapitalmärkte, Unternehmen und Steuerzahler: Die neue Verschuldung folgt einer Wirkungsrechnung.

Gute Schulden brauchen einen engeren Investitionsbegriff

Das positive Szenario verlangt zudem einen präziseren Investitionsbegriff. Darlehen, Beteiligungen und Finanztransaktionen sollten separat ausgewiesen werden. Vorrang verdienen Ausgaben, die unmittelbar den öffentlichen Kapitalstock erhöhen oder private Investitionen ermöglichen: Schienenwege, Brücken, Energieinfrastruktur, digitale Verwaltung, Bildungs- und Forschungsinfrastruktur, Krankenhäuser, Netze und Planungsbeschleunigung.

Noch aussagekräftiger wäre eine Orientierung an Nettoinvestitionen. Ersatzinvestitionen sind notwendig, erhöhen aber den Kapitalstock nicht. Für die intertemporale Rechtfertigung der Schulden zählt der Zuwachs an produktivem Staatsvermögen. Eine mittelfristige Finanzplanung, die diese Größe sichtbar macht, wäre ein echter Fortschritt gegenüber der bloßen Pflege von Haushaltstiteln.

Reformen entscheiden über den Multiplikator

Investitionen wirken nur bei einem Staat, der sie umsetzen kann. Deutschlands Problem ist nicht allein fehlendes Geld. Es liegt auch in langen Planungszeiten, komplizierten Vergabeverfahren, fragmentierter Zuständigkeit und begrenzten Baukapazitäten. Zusätzliche Kredite allein lösen diese Bremsen nicht.

Das positive Szenario verbindet daher Investitionsmittel mit Reformen. Schnellere Genehmigungen, klare Prioritäten im Verkehr, digitale Beschaffung, ein Ende kleinteiliger Förderprogramme und eine strengere Ausgabenprüfung würden den Multiplikator der Kreditaufnahme erhöhen. Dann steigt nicht nur die Ausgabensumme. Dann steigt die Wirkung je Euro.

Staatliche Investitionen als Auslöser privater Dynamik

Öffentliche Investitionen können private Investitionen verdrängen, vor allem bei knappen Kapazitäten und steigenden Finanzierungskosten. Sie können private Investitionen aber auch anziehen. Das gilt, sobald sie Engpässe beseitigen, Planungssicherheit schaffen und Standortkosten senken. Eine leistungsfähige Schiene, schnelle Verwaltungsverfahren, verlässliche Energieinfrastruktur und moderne Bildungsinstitutionen erhöhen die Rendite privater Investitionen.

Das ist der Fall, den die Theorie optimaler Staatsverschuldung zulässt. Staatliche Kreditaufnahme dient dann nicht als Ersatz für private Dynamik. Sie schafft Voraussetzungen für private Dynamik. Genau hier liegt die Chance für den nächsten Bundeshaushalt und die mittelfristige Finanzplanung.

Eine Zweckentfremdungsbremse gehört zur Schuldenregel

Die Reform der Schuldenregel sollte daher nicht nur über Defizitspielräume sprechen. Sie braucht eine zweite Sicherung: eine Zweckentfremdungsbremse. Wer Investitionsschulden aufnimmt, muss zeigen, dass die Investitionen zusätzlich sind. Der Nachweis sollte jährlich erfolgen, auf Basis einer BHO-Definition, einer engeren Infrastrukturdefinition und einer Nettoinvestitionsbetrachtung.

Ein solches Monitoring würde die politische Debatte verändern. Nicht der Umfang eines Sondervermögens stünde im Zentrum, vielmehr der tatsächliche Kapitalstockeffekt. Damit ließe sich auch der Konflikt zwischen Investitionsbedarf und Schuldentragfähigkeit entschärfen. Gute Schulden würden sichtbar. Schlechte Schulden würden schwerer kaschierbar.

Klingbeils Chance liegt in der Korrektur

Klingbeils Finanzpolitik steht damit an einem Wendepunkt. Der Start des Sondervermögens war schwach. Das muss kein Endurteil sein. Ein Bundeshaushalt, der die Investitionsquote im Ist erhöht, Umschichtungen aus dem Kernhaushalt begrenzt und echte Nettoinvestitionen ausweist, könnte die wachstumspolitische Begründung der neuen Schulden wieder stärken.

Der Maßstab ist anspruchsvoll, aber fair. Deutschland kann höhere Schulden tragen. Es kann jedoch keine schlechte Verwendung neuer Schulden ignorieren. Die eigentliche Grenze heißt nicht Kreditaufnahme. Sie heißt Wirkung. Aus Kredit muss Kapital werden. Andernfalls bleibt nur Konsum auf Pump mit investivem Etikett.