Die aktuelle Konjunkturentwicklung in Deutschland wird nach wie vor durch die Energiekrise und die gesunkenen Realeinkommen belastet. Mittelfristig wird das Wachstum vor allem durch die demografische Alterung, das geringe Produktivitätswachstum, den veralteten Kapitalstock der Industrie und die geringe Anzahl junger innovativer Unternehmen gebremst. Das Jahresgutachten mit dem Titel „Wachstumsschwäche überwinden, in die Zukunft investieren“ analysiert, wie dies gelingen kann.

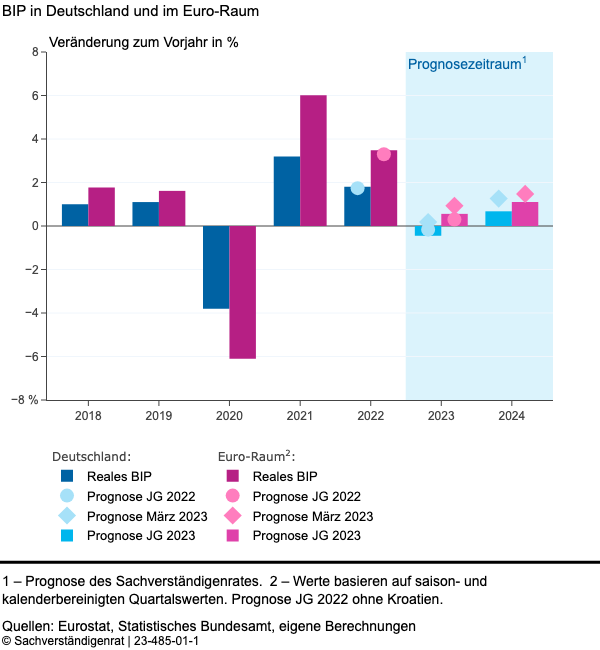

Die konjunkturelle Erholung in Deutschland verzögert sich aufgrund der Energiekrise und der inflationsbedingt gesunkenen Realeinkommen. Die Zentralbanken weltweit haben ihre Geldpolitik gestrafft, um der Inflation entgegenzuwirken. Diese Straffung und die schleppende Entwicklung in China haben das außenwirtschaftliche Umfeld in Deutschland beeinträchtigt. Das höhere Zinsniveau dämpft zudem die Investitionen und die Bautätigkeit im Inland. Der Sachverständigenrat erwartet daher, dass das deutsche Bruttoinlandsprodukt in diesem Jahr um 0,4 Prozent schrumpft. Im kommenden Jahr rechnen die Wirtschaftsweisen mit steigenden Realeinkommen, was zu einer verhaltenen konjunkturellen Erholung führen dürfte. Der Sachverständigenrat erwartet, dass das Bruttoinlandsprodukt im kommenden Jahr um 0,7 Prozent wachsen wird.

Die Inflationsrate hat sich seit Jahresbeginn halbiert. Dennoch erwarten die Wirtschaftsweisen einen Anstieg der Verbraucherpreise um 6,1 Prozent im Jahresdurchschnitt. Die Preissteigerungen bei Energie und Nahrungsmitteln nehmen deutlich ab. Die Kerninflation, also der Anstieg der Verbraucherpreise ohne Energie und Nahrungsmittel, dürfte auch im kommenden Jahr erhöht bleiben, da die Lohnstückkosten stark gestiegen sind. 2024 wird die Inflationsrate bei 2,6 Prozent liegen

Die Analysen des Sachverständigenrates zeigen, dass die mittelfristigen Wachstumsaussichten Deutschlands auf einem historischen Tiefstand sind. Das Produktionspotenzial wird voraussichtlich bis zum Jahr 2028 jährlich um 0,4 Prozent wachsen, was etwa einem Drittel der Wachstumsraten der 2010er Jahre entspricht. Die knappe Arbeitskräftesituation aufgrund des demografischen Wandels wird das Wachstum in den kommenden Jahrzehnten dämpfen. Um die Wachstumsaussichten zu verbessern, sind wirtschaftspolitische Entscheidungen notwendig. Es gilt, Anreize zur Erwerbsbeteiligung von Frauen und älteren Menschen zu erhöhen und die Zuwanderung in den Arbeitsmarkt zu stärken.

Investitionen spielen eine entscheidende Rolle, um die deutsche Volkswirtschaft nachhaltig auf Wachstumskurs zu bringen. Es ist wichtig, die Investitionsquoten zu erhöhen und die Digital- und Energieinfrastruktur auszubauen. Zudem müssen Genehmigungsverfahren beschleunigt werden. Durch Investitionen in Automatisierung, Digitalisierung und künstliche Intelligenz kann die Produktivität gesteigert werden.

Die deutsche Forschungsdateninfrastruktur ist im internationalen Vergleich rückständig. Wichtige Daten fehlen, Datensätze lassen sich kaum verknüpfen und werden in Krisensituationen nicht schnell genug bereitgestellt. Wir schlagen vor, die statistische Gesetzgebung zu überarbeiten, um die amtliche Statistik flexibler zu gestalten. Zudem sollte das Statistische Bundesamt einen Forschungsauftrag erhalten und unabhängige Forschungsdaten-Zentren betreiben.

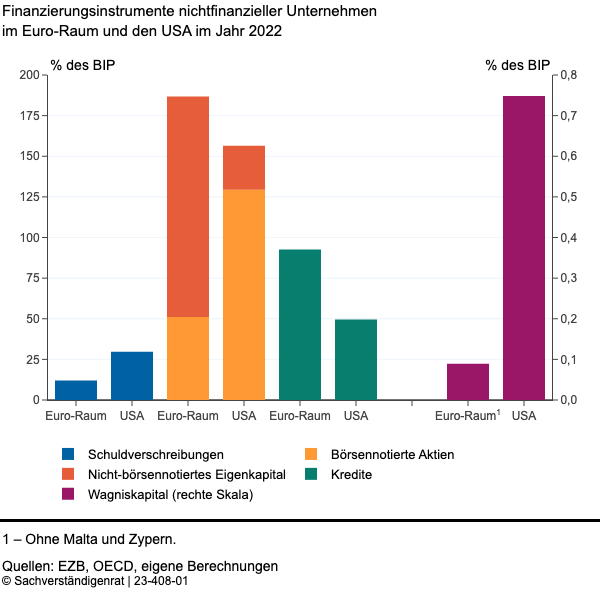

Die Wirtschaftsweisen sehen einen Nachholbedarf bei der Wachstumsfinanzierung von jungen Unternehmen. Institutionelle Investoren, die in Europa aktiv sind und über viel Kapital verfügen, investieren zu selten über Aktienmärkte oder über Wagniskapital direkt in Unternehmen.

Eine staatliche Kofinanzierung sollte so ausgestaltet werden, dass private Investitionen mobilisiert werden, um diesem Marktsegment nachhaltig das nötige Volumen zu verschaffen. Gleichzeitig müssen die Exit-Optionen für Wagniskapitalgeber verbessert werden. Die besten Renditeaussichten bei der Veräußerung der Beteiligungen ergeben sich für Wagniskapitalinvestoren häufig bei einem Börsengang. Allerdings stellt der in Deutschland vergleichsweise kleine IPO-Markt (Initial Public Offering) ein Hindernis dar. „In Deutschland investieren die großen institutionellen Investoren wenig in Wagniskapital. Dadurch fehlt es einerseits an großen Investoren, die große Finanzierungsrunden in der Wachstumsphase mitgehen können. Gleichzeitig mangelt es an den Kapitalmärkten an Tiefe, damit ein Börsengang attraktive Erlöse erzielt“, erläutert Ulrike Malmendier, Mitglied des Sachverständigenrates Wirtschaft.

Die geringere Investitionsneigung hat gravierende Folgen für die Unternehmenssubstanz. Bei acht von zehn Mittelständlern mit älteren Inhabern übersteigt der Wertverlust des Kapitalstocks das Volumen der Neuinvestitionen. Eine zentrale Ursache für die abflauende Investitionsbereitschaft älterer Unternehmer ist deren kurzer Planungshorizont – die Risikobereitschaft sinkt. Rückt ein Inhaber näher an das Rentenalter heran, besitzen viele Vorhaben eine aus seiner Sicht zu lange Amortisationsdauer. Das gilt umso mehr für alle längerfristig finanzmittelbindenden – dafür aber auch wettbewerbsstärkenden – Zukunftsinvestitionen.

Wo sollen die Impulse herkommen. 90 Prozent der Investitionen kommen von der Privatwirtschaft. Und da bewegt sich nicht viel: „Die reichsten Deutschen haben ihr Vermögen geerbt oder konnten sich ins gemachte Nest setzen. Deutsches Geld ist also relativ altes Geld. Das hat massive Auswirkungen auf das Denken der Eigentümer der Firmen, der Investoren. Während gerade in Großbritannien und Amerika die Reichsten laufend Schlagzeilen mit gewagten Investitionen machen, herrscht bei uns Funkstille“, so Jürgen Stäudtner in einer netzökonomischen Diskussionsrunde, die wir vor einigen Jahren organisierten. Geändert hat sich nicht viel.