Der Ausblick auf die gesamtwirtschaftliche Entwicklung in Deutschland hat sich gegenüber der Konjunkturprognose des Sachverständigenrates vom November 2022 geringfügig verbessert. Zu dieser Einschätzung bin ich ja bereits im Dezember gekommen. Der Sachverständigenrat erwartet 2023 ein Wachstum des Bruttoinlandsprodukts (BIP) von 0,2 %.

Die kurzfristigen Abwärtsrisiken für das Wachstum haben sich reduziert. Vor allem ist die Unsicherheit über die Energieversorgungslage vorerst gesunken, was zu einem Rückgang der Großhandelspreise für Energie geführt hat. So war der durchschnittliche Preis für Erdgas (EGIX THE) in der ersten Märzhälfte 2023 in Europa mit rund 46 Euro pro MWh rund 80 % niedriger als zum Hochpunkt im August 2022. ZIFFER 8

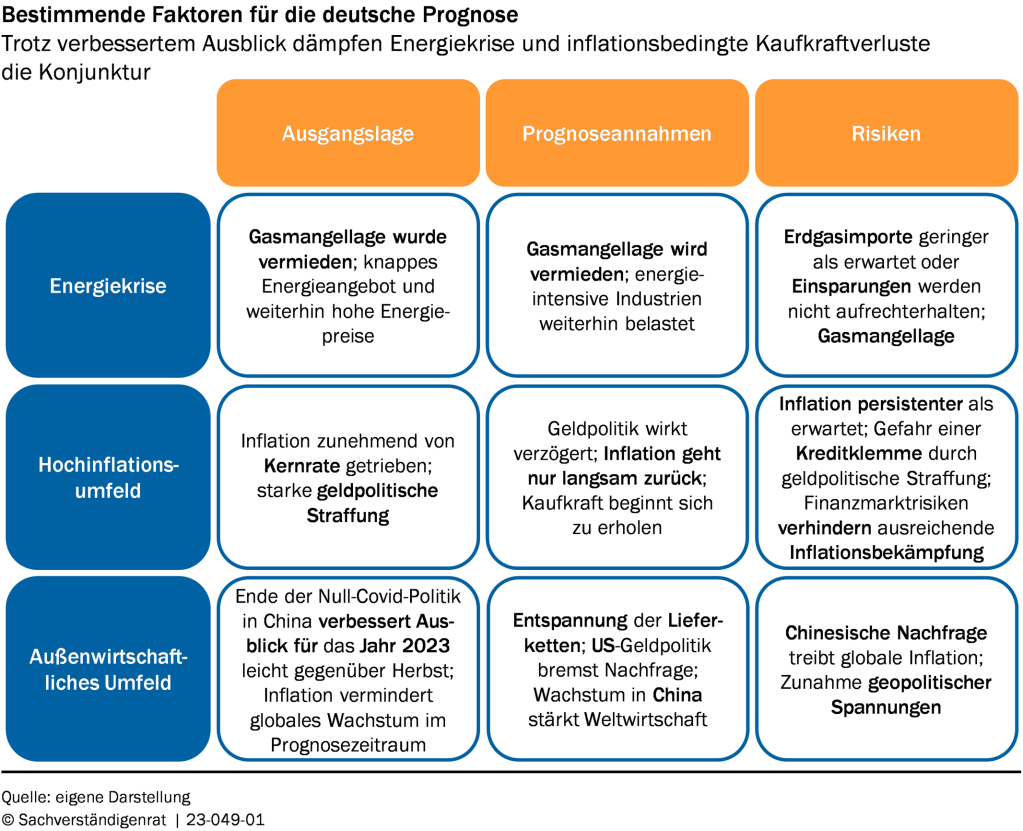

Nachdem die Inflationsrate gemessen am deutschen Verbraucherpreisindex (VPI) im Dezember 2022 von 8,8 % gegenüber dem Vorjahresmonat auf 8,1 % abgesunken war, lag sie im Januar und Februar 2023 wieder bei jeweils 8,7 %. Die Kernrate des VPI ist im Januar und Februar 2023 mit 5,6 % und 5,7 % gegenüber dem Vorjahresmonat weiter angestiegen. Dies lässt erwarten, dass die Inflation nur allmählich zurückgeht und im gesamten Prognosehorizont weiterhin erhöht bleibt. ZIFFERN 28 F. Der damit einhergehende Kaufkraftverlust belastet die privaten Konsumausgaben. Die fortgesetzte geldpolitische Straffung mit steigenden Zinsen verschärft diese Entwicklung und dämpft zusammen mit der weiterhin hohen wirtschaftlichen Unsicherheit die Investitionen der Unternehmen. Vor diesem Hintergrund erwartet der Sachverständigenrat im Jahr 2024 ein Wirtschaftswachstum von 1,3 %. Für die Inflationsrate in diesem und im kommenden Jahr prognostiziert der Sachverständigenrat Raten von 6,6 % beziehungsweise 3,0 %.

Obwohl sich die Energieversorgungslage vorerst entspannt hat, ist die Energiekrise noch nicht überwunden. Im Winter 2022/23 konnte eine Gasmangellage abgewendet werden, die eine staatlich angeordnete Rationierung erforderlich gemacht hätte.

Die weggefallenen russischen Erdgaslieferungen konnten zum Teil durch höhere Erdgasimporte aus anderen europäischen Ländern ersetzt werden. Außerdem wurden die Exporte in die Nachbarländer reduziert. Gleichzeitig konnte der Erdgasverbrauch im Jahr 2022 durch Einsparungen bei privaten Haushalten und in der Industrie gegenüber dem Durchschnittsverbrauch in den vergangenen vier Jahren um 14 % reduziert werden (Bundesnetzagentur, 2023a). Dies wurde durch die vergleichsweise milden Temperaturen im Winter begünstigt. In den energieintensiven Industrien trug ein saison- und kalenderbereinigter Rückgang der Produktion um 12,8 % zwischen Januar 2022 und Januar 2023 zu den Einsparungen bei. Da die Großhandelspreise für Energie gemäß den Terminpreisen dauerhaft über dem Niveau der Jahre 2010 bis 2019 liegen dürften (JG 2022 Ziffer 302), zeichnet sich eine vollständige Erholung der Produktion in energieintensiven Industrien nicht ab. Für den Winter 2023/24 besteht für die deutsche Volkswirtschaft zudem nach wie vor das Abwärtsrisiko einer Gasmangellage. ZIFFER 30

Die Verbraucherpreisinflation hat ihren Hochpunkt in Deutschland und vielen anderen fortgeschrittenen Volkswirtschaften wahrscheinlich überschritten. Die im vergangenen Jahr besonders starken Energiepreisanstiege für Verbraucherinnen und Verbraucher dürften durch sinkende Großhandelspreise für Energie gedämpft werden. ZIFFERN 9 UND 16 Die Preise vieler Güter und Dienstleistungen steigen am aktuellen Rand aber weiterhin um mehr als 2 %, das mittelfristige Inflationsziel vieler Zentralbanken.

Mit einem weiteren Anstieg ist zu rechnen, da die Kosten konsumnaher Produktionsstufen weiter steigen. So stiegen die deutschen Erzeugerpreise für Konsumgüter für den Inlandsmarkt im Januar 2023 um 1,8 % gegenüber dem Vormonat. Die Effektivlöhne dürften in den Jahren 2023 und 2024 um 5,9 % beziehungsweise 4,5 % steigen. Die höheren Arbeitskosten dürften insbesondere bei Dienstleistungen zu steigenden Verbraucherpreisen führen. ZIFFER 28

Der Inflationsausblick lässt für die USA und den Euro-Raum in den nächsten Monaten weitere Leitzinserhöhungen durch die Zentralbanken erwarten.

Insbesondere im Euro-Raum vollzieht sich die geldpolitische Straffung damit stärker, als dies im Herbst 2022 von den Finanzmärkten erwartet und für die Prognose im Jahresgutachten 2022 unterstellt wurde.

Erste realwirtschaftliche Auswirkungen der steigenden Leitzinsen zeigen sich im starken Rückgang neuer Wohnungsbaukredite an private Haushalte. Deren Volumen lag im Januar 2023 um rund 38,1 % unter dem Vorjahreswert. Die Wirkungen der geldpolitischen Straffung dürften die Verbraucherpreise erst in den kommenden Monaten, wohl aber noch in diesem Jahr, auf breiter Basis erreichen. Im Vergleich zu den USA, wo weiter ansteigende Indikatoren für Konsum und Arbeitsmarkt die Notwendigkeit stärkerer Nachfragereduktion nahelegen, KASTEN 1 dürfte im Euro-Raum eine geringere Nachfragereduktion erforderlich sein, um inflationssenkende Effekte zu erzielen (Koester et al., 2023).

Die weitere Inflationsentwicklung bleibt ein Risiko für die konjunkturelle Entwicklung im Euro-Raum. ZIFFER 12 Sollten die erwarteten Leitzinserhöhungen nicht ausreichen, die Verbraucherpreisinflation auf einen Pfad in Richtung des mittelfristigen EZB-Ziels von 2 % zurückzuführen, könnte eine noch stärkere geldpolitische Reaktion notwendig werden. Damit könnte die Kreditvergabe der Banken sinken, etwa aufgrund einer erhöhten Risikovorsorge oder steigender Kreditausfälle. Zudem könnten die Investitionen der Unternehmen infolge höherer Zinsen sinken. Dies könnte die Wirtschaftsleistung im Jahr 2024 stärker belasten. Die in den vergangenen Wochen zutage getretenen Finanzmarktrisiken erschweren zugleich die Inflationsbekämpfung für die Zentralbank. Dies könnte dazu führen, dass die geldpolitische Reaktion zu gering ausfällt. ZIFFER 10

Was muss jetzt wirtschaftspolitisch getan werden für den Arbeitsmarkt, für den Mittelstand und für die Wettbewerbsfähigkeit der Volkswirtschaft in Deutschland? Wir diskutieren das mit dem Wirtschaftsweisen Professor Achim Truger. Ihr könnt mitdiskutieren hier im Chat oder über die Kommentarfunktionen im Multistream.